“存期多样、保本保息,五年期利率4.05%。”近日,在成都金融城地铁站内,关于大额存单的宣传吸引了市民陈女士的关注。“净值化转型后银行理财收益波动加大了,还是比较倾向大额存单这样的‘保本’产品。”

陈女士的感受并非个例。随着保本理财退场,以大额存单为代表的存款产品也受到越来越多投资者的关注。在走热的同时,大额存单产品利率表现如何?在购买相关产品时,需要留意那些问题?

部分5年期产品利率超4%

随着银行理财业务转型持续深化,截至2021年底,保本理财产品规模已由资管新规发布时的4万亿元压降至零,基本完成银行理财业务过渡期整改任务。另一方面,净值型产品比例大幅增加,占比已超90%。

而由于权益市场波动影响,今年以来,部分理财产品净值下跌,甚至跌破初始净值。据融360数字科技研究院数据,截至2022年1月末,理财公司存续产品中有220只产品累计净值跌破初始净值1,占比2.83%。

理财收益波动的加大也引起了投资者的关注,在此情况下,大额存单等“保本型”产品,再次获得部分稳健型投资者的“青睐”。

那么,近期大额存单利率变动情况如何?记者调查发现,经过此前调整,大额存单部分期限平均利率趋于稳定。目前,在部分城商行,利率没有浮动限制的5年期大额存单产品利率相对较高,仍有部分产品超4%,最高为4.05%。而3年期大额存单利率最高则为3.55%。

从不同期限大额存单来看,融360数字科技研究院数据显示,2月新发的大额存单,3个月期平均利率为1.866%,6个月期平均利率为2.064%,1年期平均利率为2.283% , 2 年 期 平 均 利 率 为2.869% , 3 年 期 平 均 利 率 为3.533% , 5 年 期 平 均 利 率 为3.986%。和1月相比,大额存单多数期限平均利率环比上涨,其中3个月、6个月、3年、5年期平均利率 分 别 上 涨 1.1BP、 0.2BP、0.4BP、0.1BP,1年期平均利率持平,2年期平均利率下降0.9BP。

而不同银行表现亦有所分化,其中,股份制银行、城商行、农商行各期限平均利率均接近上限水平,整体差异不大;国有银行因利率上限较低,所以各期限利率水平也要低于其他中资银行。2月份国有银行、股份制银行多数期限大额存单平均利率上升;城商行中短期平均利率持平,2年、3年期平均利率环比下跌;农商行各期限平均利率均环比上升。

“2021年6月下旬存款利率定价方式调整,当月大额存单3个月-1年期利率大幅上调,2-5年期利率大幅下调,随后中短期利率先抑后扬,整体略有上涨,长期利率走势一直稳定,很多银行将利率调整至上限水平,各银行利率水平较为接近。”融360数字科技研究院分析师刘银平认为,未来大额存单平均利率整体上行空间很有限,大概率会维持平稳走势。

中长期大额存单较为“抢手”

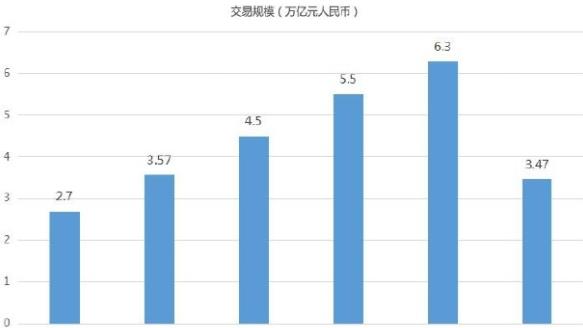

另一方面,从过去几年大额存单发行情况来看,2019年以前大额存单发行量增幅较大,2019年达到顶峰,发行总量共12万亿元,不过近两年增幅放缓,2020年发行量甚至下降。

而在2021年,根据人民银行公布数据显示,全年银行机构共发行大额存单5.4万期,发行总额为11.3万亿元,同比增加1.6万亿元,增幅为16.49%。从各季度大额存单发行情况来看,一季度发行期数及发行总额都最大,发行期数为2万期,发行总额为3.8万元,二、三、四季度发行总额分别为2.4万亿元、2.4万亿元、2.7万亿元。

“一季度为银行的揽储高峰期,尤其是元旦及春节前后,且银行会在1月份制定全年大额存单发行计划,额度较为充足,所以每年一季度大额存单发行量通常会比较大。” 刘银平指出。从2022年来看,1月同样是全年大额存单发行高峰期, 而2月大额存单发行数量环比下降56.03%。

值得留意的是,由于短期利率偏低,零售储户更青睐中长期大额存单,中长期大额存单发行数量明显超过短期大额存单。以2月份发行大额存单为例,3年期占比39.97%、1年期占比20.55%、5年期占比14.93%、2年期占比10.59%,而1个月期、3个月期、6个月期、9个月期占比分别为2.25%、5.62%、5.46%、0.48%。

总体来看,相较于其他固收产品,大额存单利率仍有一定的优势。其中,对于追求稳健收益的投资者,中长期大额存单依然较为“抢手”。

需要留意的是,2020年以来,大额存单提前支取均只能按照活期利率计息,在此情况下,业内人士建议,如果投资者购买金额比较多,可以考虑分批购买。“比如大额存单起购金额是20万元,一共要买50万元,可以分两次购买,一次20万元、一次30万元。”

此外,对于流动性需求较高的投资者,还可以选择带有“可转让”标识的大额存单产品。如急需用钱,可通过手机银行、网上银行平台进行转让,转让成功后相比提前支取利息损失更少。

宁夏首批10条特色商业街区公

宁夏首批10条特色商业街区公

青海省商务部门持续做强流通

青海省商务部门持续做强流通

我国经济仍处于结构调整期

我国经济仍处于结构调整期

成都银行将于近期发行可转债

成都银行将于近期发行可转债

金融机构存贷款稳步增长 楼

金融机构存贷款稳步增长 楼

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

1月备案私募资管产品 设立

1月备案私募资管产品 设立

48小时点击排行

48小时点击排行