日前,高毅资产邱国鹭发布了一封致基金持有人信,就当前的宏观形势和市场状况进行了详细分析,这是邱国鹭近年来罕见的一次公开发声。而邱国鹭之所以被关注,是因为其是头部私募中为数不多产品还有正收益的大佬,截至4月29日,邱国鹭的“金太阳高毅国鹭1号崇远”年内收益为正,也是今年为数不多的百亿级正收益私募基金。

邱国鹭有一个投资“法宝”,那就是认定低估值+逆向投资,这点和巴菲特“别人恐惧时我贪婪”有点类似。邱国鹭说自己的投资组合应力图寻找符合三大条件的行业:第一,受疫情影响相对较小;第二,抗通胀有定价权,不惧上游原材料价格上涨;第三,受益于稳增长。

经过今年的调整,目前A股市场有很多个股的估值已经非常低。截至本周一,上交所主板的平均市盈率只有11.82倍,深交所主板的平均市盈率也只有19.58倍,这个估值水平基本已经充分反应了市场的悲观预期。从个股情况看,很多绩优白马股的估值水平更低。比如上证50指标股中有14只市盈率在10倍以下,15只市盈率在10到20倍之间,14只市盈率在20到50倍之间;沪深300指标股中有53只市盈率在10倍以下,64只市盈率在10到20倍之间,45只市盈率在20到30倍之间。剔除银行股,沪深300指标股中市盈率低于10倍的有中远海控、中煤能源、中国建筑、中国铁建、绿地控股、长安汽车、中国中铁、中国石化、中国石油和上港集团、华鲁恒升、白云山、京东方、上汽集团等。

如果很多人觉得这些指标股都是“中字头”巨无霸或者属于传统产业,业绩弹性不够,目前的股价不一定是底部区域。那么我们将眼光放宽至全部A股,上海市场有197只个股市盈率低于10倍,深圳市场低于10倍市盈率的个股则有89只,在这近300只低估值个股中有没有被误杀的品种?我们再剔除部分业绩增长不具备持续性的公司,按邱国鹭的选股标准,选择10倍左右市盈率的行业龙头,企业基本面“够硬”,业绩成长有保障,股价又处于历史底部区域,这样的品种眼下值不值得投资?

我们找两家公司,沪深股市各一个,上海是上汽集团,深圳是飞亚达,都是行业领头羊,都因为类似原因股价跌到了历史低位。

上汽集团作为中国汽车制造业的龙头,上海本地先进制造业的典范,按去年业绩动态估值不足8倍,即便考虑今年受疫情影响的情况,大致估算估值也不足10倍。从基本面看,上汽集团已表示今年600万辆销量目标不变,相信随着产业政策的扶持,上汽的业绩基本能与去年持平,在这种情况下目前处于8年来底部有没有投资价值?同样是车企上市公司,广汽、长城短期涨幅都达到了30%或者50%。

飞亚达则是A股唯一一家钟表类上市企业,按去年业绩计算动态估值不足10倍。从基本面看,飞亚达虽然目前的钟表零售主业有很大一部分与同门兄弟天虹股份重叠,但相信随着央企改革的推进,各个公司的主业将梳理得更加清晰,其作为中航工业旗下唯一一家航空仪表精密制造上市公司,想象空间巨大。即便没有资产整合预期,按目前高端腕表的消费增长趋势和其隐含的投资性房产公允价值重估计算,飞亚达内在的含金量也相当优质,其历史的长期平均估值都在20倍以上,没道理业绩越好估值反而越低。

天津医药集团收购郁美净股权

天津医药集团收购郁美净股权

五一期间合肥文旅市场平稳有

五一期间合肥文旅市场平稳有

“五一”假期江苏旅游市场以

“五一”假期江苏旅游市场以

家电惠民收旧焕新活动 助力

家电惠民收旧焕新活动 助力

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

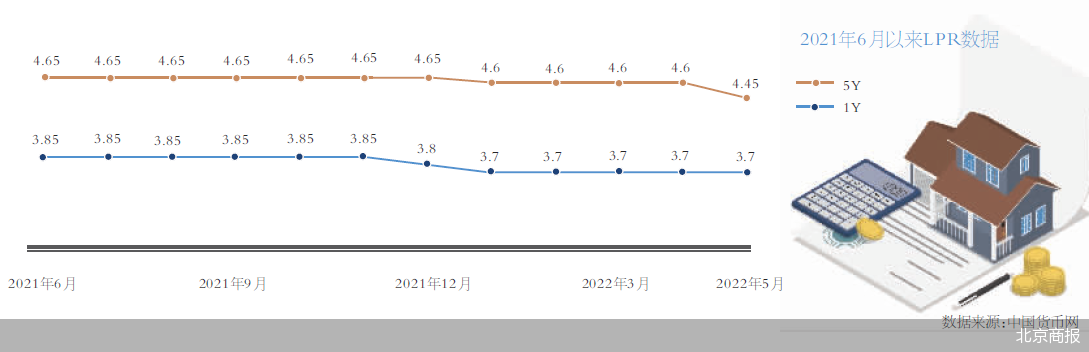

差别化住房信贷政策发布 20

差别化住房信贷政策发布 20

48小时点击排行

48小时点击排行