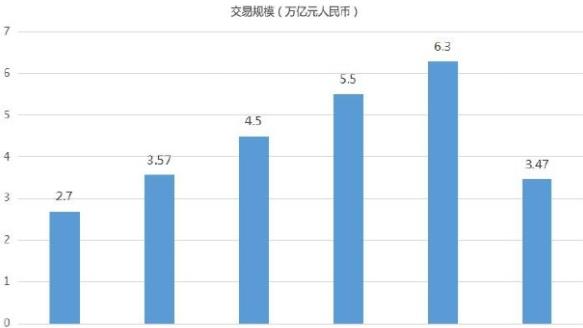

2021年以来,受人力规模下降、旧重疾产品新单基数较高等影响,寿险业务持续承压。而从两大渠道来看,人身险公司互联网保险业务与电话销售业务亦持续分化。统计数据显示,2021年互联网人身保险业务规模保费达2916.7亿元,同比增长38.2%。另一方面,寿险电销则已连续三年下跌,2021年仅5家公司实现规模保费正增长。

网销:健康保险七连增

随着政策持续规范,互联网保险渗透率不断提升。据中国保险行业协会(以下简称“中保协”)数据,互联网人身保险业务继续保持平稳增长,累计实现规模保费2916.7亿元,较2020年同比增长38.2%。这也是互联网人身保险业务第三年保持增长,此前,2019年、2020年,互联网人身保险规模同比增速分别为55.7%、13.6%。

与此同时,互联网人身保险产品结构仍在持续调整,各类险种占比也出现一定的变化。其中,健康保险取代年金保险成为第二大险种,占比为18.9%,同比上升1.1个百分点。“互联网健康保险2021年继续保持增长态势,实现连续七年稳定增长,且在互联网人身保险中的占比不断提升。” 中保协指出。

在互联网健康保险中,费用报销型医疗保险累计实现规模保费347.8亿元,同比增长51.8%,占互联网健康保险总规模保费的63.1%;重大疾病保险实现规模保 费 120.7 亿 元 , 同 比 增 长38%,占比为21.9%。

此外,人寿保险仍为主力险种,占比为65.1%,同比上升近10个百分点;年金保险占比为14.2%,同比下降9个百分点;意外险占比为1.8%,同比下降1.6个百分点。

从保费规模来看,人寿保险、健康保险分别实现规模保费1899.3亿元、551亿元,同比增长61.8%、47%;年金保险、意外险分别实现规模保费414.3亿元 、 52.1 亿 元 , 同 比 下 降15.5%、28%。

电销:市场集中度较高

与互联网保险业务形成鲜明对比,寿险电销行业发展势头则持续放缓。中保协数据显示,2021年,共有21家人身险公司经营寿险电销业务,累计实现规模保费123.3亿元,较2020年同比下滑9.3%,已连续三年下跌,此前的2019年、2020年,分别同比下降17.7%、22.5%。总体来看,相较于2018年寿险电销规模保费213.6亿元,总降幅超四成。

从规模保费增速情况来看,有5家公司实现规模保费正增长,较2020年增加了3家,其中国华人寿和中宏人寿2家公司规模保费增速较快,达80%以上。

相较于互联网保险业务,寿险电销行业市场化集中程度更高。2021年,寿险电销市场前三大、前五大和前十大公司的规模保费市场份额分别为 66.6%、78.3%和93%。平安人寿排名居首,累计实现规模保费61.6亿元,市场份额达到50%,提高了0.5个百分点,与排名第二的招商信诺人寿合计占据60.1%的市场份额。

另一方面,寿险电销产品结构同样在持续调整。年金保险累计实现规模保费70.5亿元,同比增长10.7%,占比为57.2%,仍为主力险种。人寿保险实现规模保费22.7亿元,同比下滑20.6%,占比为18.4%,较2020年同比下降2.6个百分点,但仍为第二大险种。健康险实现规模保费18.1亿元,同比下滑32%,占比为14.7%。意外险实现规模保费为12亿元,同比下滑29.8%,占比为9.7%。

“自2019年起,在寿险电销其他险种增长乏力情况下,年金保险保持平稳持续增长。” 中保协指出,具体来看,2021年,寿险非养老年金保险实现规模保费68.6亿元,同比增长10.5%,养老年金保险实现规模保费1.9亿元,同比增长18.8%。

两个品种LPR均与上月持平

两个品种LPR均与上月持平

理财子公司如何走出差异化的

理财子公司如何走出差异化的

四项标准聚焦于事故汽车维修

四项标准聚焦于事故汽车维修

成都银行将于近期发行可转债

成都银行将于近期发行可转债

金融机构存贷款稳步增长 楼

金融机构存贷款稳步增长 楼

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

48小时点击排行

48小时点击排行