年初,我们对2020年疯狂的核心资产抱团风险进行了提示:

短期内抱团现象或仍具备一定基础,但中长期内不可持续,其基础也正在松动:

疫苗有效的情景下,疫情带来的不确定性会逐步消除;

今年上半年,企业盈利会出现修复性反弹;

拐弯预期下,宏观流动性在边际收紧;

部分公司估值出现了明显的、非理性的泡沫。

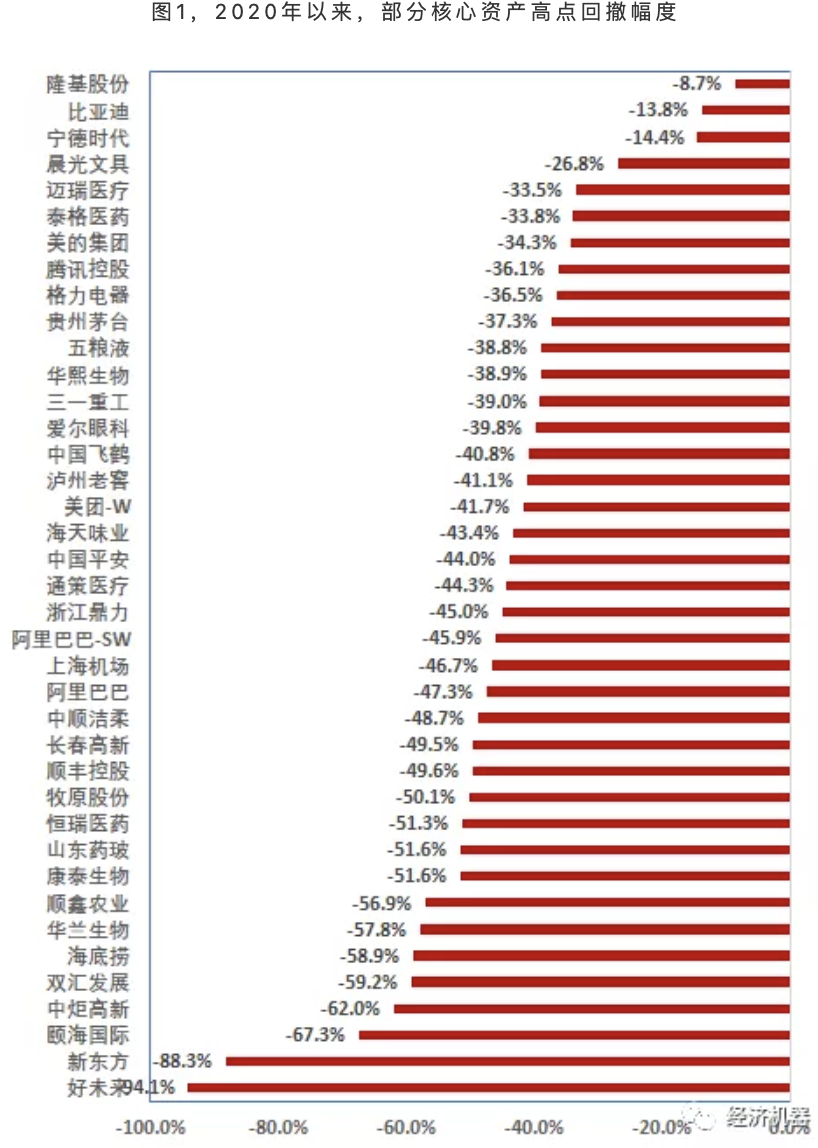

一语成谶,年初至今,核心资产出现了罕见级别的“暴跌”。大部分甚至大幅击穿3年线。一般来说,我们衡量一个股票能否穿越周期,或者能否称得上“核心资产”,能否守住3年线是一个关键指标。“核心资产”如此大规模地杀跌至/跌穿3年线,即便是在高波动性的A股市场,也是极为罕见的(图1)。

回顾来看,这波“暴跌”不外乎有几个原因:

短期涨幅过大,估值太离谱,地心引力发挥了作用;

部分公司业绩爆出“大雷”,业绩负增长,甚至负利润;

部分强周期类“核心资产”面临周期拐点;

政策面变化,所谓“护城河”,一夜破防,溃不成军;

“周期暴动”给了“核心资产”致命一击。

泡沫何以累积,又为何破灭

情绪与业绩共振下的周期特征是股票走势的核心特征。很多人认为,只有周期股有周期。实际上,无论是传统的周期股(钢铁、煤炭、有色),还是必选消费、可选消费和科技行业,均有其周期特征。即便必选消费行业本身波动性小,但其估值也受流动性、宏观环境等因素影响。

实际上,那些所谓有护城河的行业和个股,时刻面临挑战,比如环境骤变、政策收紧、行业格局变化、自身产品周期变化,以及管理层的动荡等,必然也会经历(盈利的)高潮和低谷,而股价会放大这个周期波动,即戴维斯的“双击”和“双杀”。

这种放大的波动一般会超出大部分资金的风险承受能力,而无关信仰。因此,那些在高点呼吁“长期投资”和“做时间的朋友”的人,要么是骗子,为了赚取管理费,而选择埋葬“持有人”的价值;要么是傻子,最终因承受不住风险,而被迫在底部斩仓离场。

一般来说,周期底部,盈利低点,市盈率(PE)/市净率(PB)估值处于极低水平(对周期股而言,也可能高PE/低PB)。此时,一旦自下而上出现业绩拐点信号,PE/PB估值会率先上升;而后,业绩释放,PE出现大幅下降。如果业绩进一步爆发,盈利增速显著高于趋势增长水平,就会出现“戴维斯双击”,股价暴涨。随后,如果业绩兑现,同时明年业绩回到趋势增长水平,则估值会向合理水平调整,股价回落。此后,如果高景气被证明仍可持续,则股价有望再创新高,估值再次提升;反之,如果业绩随后放缓,股价有望大幅修正。一旦周期拐点确认,则会出现猛烈的杀估值现象(图3),即所谓“戴维斯双杀”(图)。当然,周期波动并非是围绕不变中枢的简单轮回,更可能是波动中枢缓慢抬升。

我们以茅台为例,复盘一下过去十几年,核心资产的泡沫是如何累积的(图4)。

1)2007~2013年:挤泡沫、压缩估值阶段。2007年上证综指6000点上,茅台PE估值达到100倍。随后几年,茅台盈利保持了高增长,推动PE从2007年底的101倍,降到2012年的17倍。2013年白酒塑化剂风波,使茅台估值大幅压缩至10倍以下。

2)2014~2016年:悲观情绪修复,估值稳步回升。这一阶段,茅台利润增速大幅放缓,但由于估值过低,叠加降息和2015年大牛市,以及提价预期,其估值稳步提升至2016年的25倍。

3)2017~2019年:提价成功,盈利兑现,带动了戴维斯双升。其间,股价上涨270%,但由于盈利高增长,PE估值从25倍上升到36倍。

4)2020年:纯估值提升阶段。自2018年起,茅台盈利增速连续4年回落,但赚钱效应使市场选择了无视,以长逻辑(涨价)来推动股价进一步暴涨,最高市盈率超过70倍。

如果说茅台的估值还算“克制”,那么很多“核心资产”的市盈率动辄200倍、300倍,就纯粹是“市梦率”了。因此,到了某个阶段,只要蝴蝶翅膀轻轻“一扇”,就会引发充分调整,这中间存在必然性:

1)盈利增速在某一个年度大幅超出“趋势水平”后,回落具有必然性。情绪与股价必然相应回落,这是股价运动的规律;

2)高估值透支了未来预期收益,推动资金流向“预期收益率”更高的行业板块,不需要任何理由;

3)监管不允许非理性炒作和癫狂式泡沫,必然出手“降温”、调控。

调整结束了吗

年初至今,核心资产确实进行了一波深度调整,部分个股调整较为充分。作为整体,PB估值从15.6倍降至9.5倍,降幅明显,但绝对水平仍然不低,仍存在均值回归空间(图5)。

当然,核心资产内部在景气状况、周期位置方面差异很大,调整进度也不一样,因此是否见底,应该视具体情况而定:

1)部分核心资产尽管估值极贵,但如果超高景气能够在更长时间内维持,则仍有可能反弹并创新高。比如今年的新能源汽车和光伏等板块,我们年初并不看好,但由于业绩“兑现”了高增长,并在“双碳”概念催化下,预期高景气在更长时间内持续,龙头创出了新高(图6)。高估值是“泡沫”破灭的必要但非充分条件,高景气如果在更长时间内存在,也会消化高估值,从而使调整维持在半年线/年线级别,并保持中期向上趋势。

当然,我们也对当前的有“锂”走边天下的新能源疯狂行情提示一下,锂钴等小金属本质上仍然具有强周期属性。2018年相关金属曾经暴跌过,比如钴一度从69万元/吨跌至22万元/吨,跌幅高达70%;电池级碳酸锂从16.4万元/吨,跌至4万元/吨,跌幅高达75%,至今均未恢复至前期高点(图7)。相关股票在2018年调整期间,跌幅高达70%。尽管现在“锂”的各种短缺被炒上天,但一旦供需格局转变,或者情绪变化,可能会引发惨烈调整。所以,在趋势的后半段,建议缩短投资时限,出现离场信号就不要犹豫,尤其不要头脑发热或坚持做“时间的朋友”,这个跌起来比核心资产要猛烈得多。

2)部分“核心资产”业绩保持稳定,也会因为高估值和风格切换而出现中级别调整,但上升趋势未破。比如部分白酒股,中报业绩符合预期。但随着资金从核心资产撤离,再加上高估值内在调整需求,也会出现一波调整。一般情况下,到了年线就会有较强支撑。但由于本轮前期涨幅过大,风格切换将更加坚决,跌破年线将成为常态,但一般不会跌破3年线。价格回调(比如50%),叠加业绩增长(比如20%~30%),会迅速消化掉高估值,然后有望再次向上。

3)部分强周期行业“拐点”一旦确认,其调整比预期更“惨烈”。比如猪肉养殖、工程机械等强周期属性的行业,在周期下行阶段,不仅净利润增速会出现大幅负增长,甚至单季度盈利也会降至负值。戴维斯“双杀”下,高点回撤至少在60%以上。考虑到本次景气周期更长,累积涨幅更大,最终调整幅度也将比以往周期更大。当然,周期是否出现拐点,何时出现拐点,需要“自上而下”和“自下而上”结合进行判断,尤其是对未来1~2个季度的盈利增长要有很强的预判能力。

4)部分核心资产业绩“爆雷”,或者逻辑出现松动,一般会出现经典的“戴维斯双杀”。半年报显示,大批核心资产股票业绩爆雷,其数量之多、幅度之大,在历史上也是不多见的。一些大牛股,比如海天味业、恒瑞医药等,过去十年从未出现过当季净利润同比负增长的情况,但今年都出现了(图8)。这里面有行业新政的因素(比如带量采购),有高基数的因素,也有整体环境因素。不管怎么说,一旦业绩爆雷,处于估值高位的核心资产必会出现“戴维斯双杀”,经历“股价下跌-PE下降-盈利下跌-PE上升-股价进一步下跌-PE回落”等几个阶段。目前来看,部分爆雷的核心资产估值仍然虚高,仍有进一步杀估值的空间。

特别需要指出的是,戴维斯双杀,矫枉必定过正,所以抄底需要耐心。一旦业绩爆雷,在情绪与业绩共振下,PE/PB估值不可能调整到历史均值水平就结束。这是因为下跌具有惯性,多头离场会有一个过程,那些原先觉得自己能够扛过寒冬而最后发现无法承受者,最后阶段会选择割肉离场,这会使估值进一步调整到极端水平。这就和上升阶段,乐观情绪往往使估值提升至“极端贵”的水平一样。

调整结束:几个情景

货币流动性:货币政策和流动性再次趋向宽松,或者场内增量资金净流入(比如北上资金、MSCI、新基金发行频频“爆表”);

宏观经济继续下行,核心资产“防御属性”的确定性溢价再次上升;

股价跌幅充分,估值调整至具有吸引力的水平;

业绩再次释放,增长再次加速。

(作者系华兴资本集团首席经济学家)

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

高标准自贸区网络加快打造

高标准自贸区网络加快打造

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

48小时点击排行

48小时点击排行