中外汽车税负对比:中国车主税费占车价1/3

大家车网 2012-12-08 11:09 来源:网摘 作者:

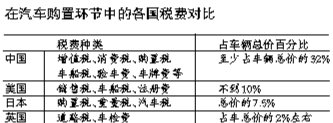

税负对比

近日,据媒体报道,有关部门已酝酿对汽车征收排污费,目前尚在论证阶段,该政策或先在“北上广深”试点,再逐步向全国推广。此消息在网络上引起热议,反对之声几乎一边倒。

有论者表示,所有反对原因中最有力的一点,便是此举实属“叠床架屋”――在汽车的购买、保有以及使用环节,目前已征收的税费中包含了排污的内容,如果再收取排污费,实际上已成为重复征税。据一项调查数据显示,有67.2%的消费者表示,将因各种用车成本的提高而推迟购车计划。

实际上,如果对比发达国家汽车税费制度,中国车主所需要承受的税负已然十分惊人,中国的车主几乎面对着全球最高的税费,却置身于与之极不相符的用车环境中。

购置环节:

中外汽车税费相差悬殊

在购置环节中,中国车主通常需要支付至少32%的各类税款,而美国不到10%,日本约为总价的7.5%,英国则只占2%左右。

下面,我们就以各国最常见的购置车型为例,计算中外汽车税费几何。

如果在中国购买一辆排量为1.6升的家用轿车,汽车在出厂之前,汽车厂家已经代为缴纳了5%的汽车消费税和17%的增值税,当然这部分税款会体现在车辆总价中。如果购买的是进口车辆,则还需支付25%的关税。当然,在消费者最终购买时,还需要支付相当于总价10%的汽车购置税。即,在购置环节中,中国车主需要支付至少32%的各类税款,如果是进口车辆则还需要增加25%的关税,这还没有计算林林总总的验车费、车牌费、车船税等。

如果再算上上海广州等城市高额的牌照成本,部分地方政府设立的各类费用,如入户费、通行费等,则购置税费总额还将增加,部分地区的“税外加费”甚至达到了汽车总价的25%-30%。

如果在美国购买一辆排量为2.5升的家用轿车,主要需要缴纳的是销售税,美国各州税率高低不等,有8%左右的,也有2%上下的,甚至有些州为了促销不课汽车销售税。接下来是车船税,该税并非以车总价征收,而是以新车车价的60%计算,今后逐年递减,第二年按43.75%计税,第三年按27.5%计税。在计算出需征车船税的总价后,每100美元征2.8美元的税。此外还需要缴纳注册费用,有的地区是几百美元,而有的州甚至只要十几美元。因此,即便按收税最高的州计算,美国购车需交的税款也不过占车辆总价的不到10%。

如果在日本购买一辆轻自动车(排量不超过0.66升,占日本汽车保有量的35%以上),主要需要交3%的购置税。接下来便是日本特有的“汽车重量税”,如一辆1吨-1.5吨的轻自动车,只需交37800日元重量税,更关键的是,车辆报废后这部分税款可以返还。此外每年还要交一次汽车税,轻型自动车每年只需7200日元。总体算下来,一辆常见的售价100万日元左右的轻型自动车,需交的各类税款仅为总价的7.5%。

如果在英国买车,那就更爽了,因为英国没有汽车购置税。如果在英国购买一辆排量为2.5升的家用轿车,只需要交道路税,费用从100英镑到1000英镑不等。车检是在新车购入三年后开始,每年车检费用约30英镑。除此之外,几乎没有其他税费。总体算下来,在英国买车需要交的税费,只占车总价的2%左右。

税收重点:

国内重“购买”国外重“使用”

我国在车辆购买环节承担税款所占比例较大,汽车购置阶段的税负过重,而使用环节税负相对较轻。其实质是抑制汽车购买而鼓励使用。

发达国家通常将使用车辆涉及的税收分为3个环节,即购置环节、保有环节和使用环节。购置环节的税负是为取得车辆合法所有权所需支付的费用。保有环节是指,只要拥有车辆,不论是否使用,都需按年或是按月负担的税费。近年来许多国家利用这一杠杆,来引导消费者购买节能环保车。使用环节指车辆在使用、行驶时需承担的费用,例如燃油税等。

虽然在购置环节中,发达国家车主的税负很轻,但实际上这些国家的汽车税收重点在保有环节和使用环节上。

比如在德国,燃料税是汽车相关税费收入的最主要来源,约占65.5%,燃料税收入得益于相对稳定的固定税率。在日本,纳税人只要保有车辆,即使不行驶,亦需缴纳高额税金。比如在2008年时,日本汽车税收构成中有一半多是燃料税,而保有环节的税收收入又大大高于购置阶段的税收收入。再比如英国的停车费、拥堵费都极高,大大增加了用车成本。

可以看出,发达国家实行的汽车税费制度,是“购买低税负,使用高成本”的制度。发达国家利用这一杠杆来达到鼓励省油、清洁汽车的保有。美国、日本等众多国家都出台了新能源汽车大幅度减免税费的政策,如日本的“新一代汽车”(如电动、混合动力、天然气等),无论在汽车重量税还是汽车购置税上都是全免。美国总统奥巴马也对电动车青睐有加,连续推动相关的税费改革。德国自2009年时,对新型汽车按照二氧化碳排放量的多少进行征收。

此外,“购买低税负”体现了机会公平,而“使用高成本”则体现了“多用多交税、少用少交税”的原则,对于控制城市拥堵、加强环境治理也有一定帮助。

但是我国的情况则恰恰相反,在车辆购买环节承担税款所占比例较大,汽车购置阶段的税负过重,而使用环节税负相对较轻。其实质是抑制汽车购买却鼓励使用。这就导致很多购车者往往只考虑购车的初始成本,汽车税收的科学性以及合理性也就无从谈起。

另外一个严重问题是,我国车主承担几乎是世界上最繁重的购置税款后,却无法享受到与之对应的服务。

比如在美国长达600多万公里的高速公路网中,只有几千公里仍在设卡收费,过路费大约是每公里5美分。据新华社报道,我国收费公路虽然只占总里程的4%,但400万公里公路总里程中却包括了350万公里的农村路,95%的高速路、61%的一级路都是收费公路。收费公路总里程及所占比例在世界上遥遥领先。

此外,在汽车信贷、汽车召回等方面,我国车主的待遇更是“可怜”。比如在全世界其他国家的汽车召回史上,从未有销量超过50万辆却没被召回过的汽车,但中国的自主品牌(如比亚迪、江淮汽车、天津一汽),还有街头常见的捷达、桑塔纳,却创下了世界汽车史上销售过百万但却零召回的纪录。难道在中国销售的汽车以及中国自主品牌的汽车,要比全世界其他所有国家的汽车质量都要好?

新京报评论员 李慧翔

■ 链接

中国汽车税费制度流变

在改革开放前,中国的汽车产业从零起步,在那个“一穷二白”的年代里,汽车被当作“非生活必需品”或“高档品”来予以征税,考虑的更多的是收入分配问题。这也奠定了此后我国汽车税费制度的基调。当时的税种主要由货物税、工商税及车船使用牌照税等组成。如1958年时,汽车被归类为奢侈品、高档品,征收80%-120%的额外货物税。

改革开放后,汽车经济开始迅速发展,汽车业迎来了一次大发展。但受时局影响,倒买倒卖现象十分严重。为此于1989年2月时,对小轿车征收了一道特别消费税,按进口、国产轿车分别征收最高4万元/台,最低0.5万元/台的定额税率。这一特别消费税在1990年下调,最终在1991年时取消。这一时期,汽车税费制度是在传统的计划经济体制下设定征收的,简单而直接,并过度侧重购买过程中的税收控制。

直到上世纪90年代,汽车年产量突破100万辆,汽车工业也被“十四大”定义为我国支柱产业,汽车工业在国民经济发展中的地位日益重要。此时,汽车税费制度进入到了发展变化期,税费设置逐步健全,税费种类逐渐增多。1994年税制改革,增值税取代了原产品税。

2001年,车辆购置税取代了车辆购置附加费。2009年燃油税出台,取消了养路费、公路运输管理费、航道养护费、公路客货运附加费、水运客货运附加费、水路运输管理费等六项收费。同年2月,1.6升及以下排量乘用车购置税下调,受此利好影响,当年3月中国汽车月销量跃升为全球第一。

| 上一篇:没有咯 | 下一篇:红牛新车研发进度落后于对手 纽维江郎才尽 |

- 新闻 | 中外汽车税负对比:中国车主税费占车价

- 新闻 | 高端陪练服务 奔驰驾驶学院在华"开学"

- 新闻 | 新爱丽舍出租车制动隐患 谁把问题复杂化

- 新闻 | “愤怒的老陆”走红网络 引租车业价格战

- 新闻 | 年尾刚需释放车商全力冲量 优惠幅度或缩

- 新闻 | 上汽通用汽车金融:汽车金融的定制时代

- 新闻 | 吉利、丰田竞购阿斯顿马丁 马亨德拉退出

- 新闻 | 2012年车市“十大关键词”盘点(上)