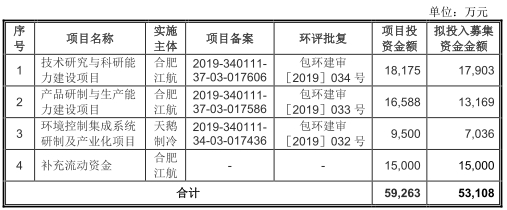

5月27日,合肥江航飞机装备股份有限公司(以下简称“合肥江航”)首发上会。合肥江航拟在上交所科创板上市,主承销商为中信证券和中航证券。合肥江航本次发行股数不低于发行后总股本的25%,发行股数不超过1.01亿股。合肥江航本次拟募集资金5.31亿元,分别用于技术研究与科研能力建设项目、产品研制与生产能力建设项目、环境控制集成系统研制及产业化项目、补充流动资金。

合肥江航连续4年销售商品、提供劳务收到的现金不敌营业收入。2016年至2019年,合肥江航实现营业收入分别为7.67亿元、6.79亿元、6.61亿元、6.74亿元,同期销售商品、提供劳务收到的现金分别为7.48亿元、5.92亿元、4.74亿元、6.18亿元。

2016年、2018年、2019年,公司经营性现金流净额低于净利润。报告期内,合肥江航归属于母公司所有者的净利润分别为-689.09万元、6047.01万元、7109.87万元、1.13亿元,经营活动产生的现金流量净额分别为-1878.18万元、6259.99万元、-1372.35万元、8956.46万元。

2016年至2019年,合肥江航研发投入金额分别为4509.18万元、4578.90万元、6048.84万元、3836.22万元,占研发投入金额占营业收入的比重分别为5.88%、6.74%、9.15%和5.69%。公司研发费用分别为2111.38万元、2256.25万元、2742.77万元、2528.38万元,占各期营业收入的比例分别为2.75%、3.32%、4.15%和3.75%。

2017年至2019年,可比上市公司研发费用率平均值分别为3.75%、3.81%、4.39%。与同行业上市公司相比,合肥江航2017年、2019年研发费用率低于行业研发费用率均值,研发投入率在高于行业研发费用均值。

合肥江航销售费用率高于行业均值。2016年至2019年,合肥江航销售费用3050.39万元、2254.33万元、2014.09万元、2261.58万元,销售费用率3.98%、3.32%、3.05%、3.35%,可比上市公司销售费用率总平均值分别为1.20%、1.23%、1.24%、1.33%。

2016年至2019年,合肥江航应收账款净额4.08亿元、3.43亿元、4.17亿元、3.58亿元,占营业收入的比例分别为53.22%、50.41%、63.14%、53.04%。公司应收账款周转率1.57、1.50、1.48、1.51,低于可比上市公司应收账款周转率2.37、2.21、2.25、2.24。

报告期内,合肥江航存货金额分别为2.61亿元、2.29亿元、2.75亿元、2.82亿元,占期末资产总额的比例分别为11.86%、12.67%、14.81%和15.69%。公司存货周转率1.92、1.71、1.52、1.31,低于可比上市公司存货周转率均值1.87、1.79、1.78、1.77。

2018年、2019年,与同行上市公司相比,合肥江航是毛利率“冠军”。2016年至2019年,合肥江航综合毛利率分别为26.76%、26.68%、34.14%、40.57%,主营业务毛利率分别为30.92%、28.14%、33.74%、40.33%,可比上市公司毛利率均值分别为25.29%、25.88%、24.76%、24.65%。

2016年至2019年,合肥江航员工人数持续减少,分别为2120名、1470名、1303名和1295名。

合肥江航4年4起违法违规被处罚。2020年5月18日披露的招股书上会稿显示,公司披露了涉及普悦汽保、制冷工程、天鹅制冷的3起违法违规行为。此前,公司在2019年11月21日披露的招股书申报稿中还曾披露江航医疗的违法违规情况。

招股书披露,合肥江航全资子公司天鹅制冷存在与先河公司的一起未决诉讼。因合作关系破裂,先河公司诉请天鹅制冷不得生产、销售由先河公司提供技术的复合源产品、户式中央空调热水一体机系列产品、天鹅制冷赔偿先河公司损失共计1076.15万元。2019年12月23日,安徽省合肥市中级人民法院判决天鹅制冷赔偿先河公司损失共计687.10万元。2020年1月6日,天鹅制冷已向安徽省高级人民法院提交民事上诉状。如二审仍维持原判,剔除已于2016年11月29日向先河公司支付的289.93万元赔款后,天鹅制冷需要进一步支付剩余赔偿款及所欠定金共计397.17万元。

据壹财信报道,合肥江航关联交易公告与后来披露的招股书出现了多处数据重大出入的情形,招股书财务数据真实性令人怀疑。比如2016年和2017年的总资产,招股书比关联交易公告分别多出11,783.06万元、5417.53万元;同期总负债,前者比后者分别多出131,494.14万元、10,014.24万元;同期净资产方面,前者比后者分别减少24,777.41万元、4596.71万元。

中国经济网记者向合肥江航董事会办公室发去采访提纲,截至发稿未收到回复。

专注航空装备及特种制冷 拟在科创板上市

合肥江航聚焦于航空装备及特种制冷领域,主要产品涵盖航空氧气系统、机载油箱惰性化防护系统、飞机副油箱等航空产品以及军民用特种制冷设备。

截至2020年5月18日,招股说明书签署日,中航机载直接持有公司1.66亿股股份,占公司总股本的54.69%,为公司控股股东。

本次发行前,航空工业集团通过中航机载与中航产投合计持有公司73.58%的股份,为公司实际控制人。本次发行完成后,在不考虑减持等其他因素的情况下,航空工业集团将合计控制公司55.19%的表决权。国务院国资委为公司最终控制人。

合肥江航本次上市的保荐机构之一中航证券与合肥江航同属航空工业集团实际控制。截至招股说明书签署日,航空工业集团通过控股子公司中航资本间接持有中航证券100%的股权,为中航证券的实际控制人;航空工业集团通过中航机载和中航产投间接持有合肥江航73.58%的股份,亦是合肥江航的实际控制人。

合肥江航拟在上交所科创板上市,主承销商为中信证券和中航证券。合肥江航本次发行股数不低于发行后总股本的25%,发行股数不超过1.01亿股。合肥江航本次拟募集资金5.31亿元,其中1.79亿元用于技术研究与科研能力建设项目、1.32亿元用于产品研制与生产能力建设项目、7036万元用于环境控制集成系统研制及产业化项目、1.50亿元用于补充流动资金。

销售商品收到现金连续4年不敌营业收入

合肥江航2016年亏损、2017年、2018年连续两年营业收入下滑。

2016年至2019年,合肥江航实现营业收入分别为7.67亿元、6.79亿元、6.61亿元、6.74亿元,同期销售商品、提供劳务收到的现金分别为7.48亿元、5.92亿元、4.74亿元、6.18亿元。

公司连续4年销售商品、提供劳务收到的现金不敌营业收入。

报告期内,合肥江航归属于母公司所有者的净利润分别为-689.09万元、6047.01万元、7109.87万元、1.13亿元,经营活动产生的现金流量净额分别为-1878.18万元、6259.99万元、-1372.35万元、8956.46万元。

2016年、2018年、2019年,公司经营性现金流净额低于净利润。

2019年研发费用率下滑

2016年至2019年,合肥江航研发投入金额分别为4509.18万元、4578.90万元、6048.84万元、3836.22万元,研发投入金额占营业收入的比重分别为5.88%、6.74%、9.15%和5.69%。

公司研发投入包括自有资金投入和国拨资金投入,其中,以自有资金投入的金额分别为1867.76万元、2522.26万元、2304.37万元、2385.24万元。

报告期内,公司研发费用分别为2111.38万元、2256.25万元、2742.77万元、2528.38万元,占各期营业收入的比例分别为2.75%、3.32%、4.15%和3.75%。

公司研发费用主要由工资薪金等构成,报告期内,研发费用中的工资薪金金额分别为917.72万元、1352.77万元、1478.19万元、1641.46万元。

2017年至2019年,可比上市公司研发费用率平均值分别为3.75%、3.81%、4.39%。与同行业上市公司相比,合肥江航2017年、2019年研发费用率低于行业研发费用率均值,研发投入率高于行业研发费用均值。

关键词: 合肥江航拟科创板上市

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

中国文旅创新发展 消费市场

中国文旅创新发展 消费市场

48小时点击排行

48小时点击排行