花小猪就如滴滴的一个探测气球,在下沉市场探测市场的接受度,以及政府对于合规性的态度。

打车党又有羊毛可以薅了。

最近有一款叫“花小猪”的打车软件很火,号称“全网最低价”,烧钱砸市场一点不手软,可谓来势凶猛。

小巴用了几天花小猪,发现它的推广玩法跟拼多多是同一个路子。比如,依托微信小程序进行社交裂变,邀请好友助力可领优惠券,推荐好友注册可获现金奖励。

也因为如此,花小猪被调侃是“打车界的拼多多”。

起初,小巴很疑惑,花小猪这个有些奇怪的名字背后,究竟是一家什么样的公司正在神秘崛起,还隐隐透着一股抢滴滴市场份额的野心。

小巴发现,花小猪的运营主体为“北京鸿易博公司”,今年3月,这家公司全资收购了辽宁途途网约车运营服务有限公司,以此获取了运营牌照,同时意味着直接获得了近百个城市的准入资格。

不过,再查北京鸿易博公司的股权结构,才真相大白,这家公司的实控人为赵意波。

而赵意波在之前对外的身份为滴滴出行副总裁,闹了半天,这猪是滴滴自己家的。

既然是滴滴自家的,另一个问题又来了——滴滴为何不早早官宣花小猪身份,甚至一度对其遮遮掩掩?

“燃财经”曾在6月时采访滴滴方面与花小猪的关系,对方未予回应。对此,“燃财经”判断,彼时的花小猪虽为滴滴内部孵化的新项目,但依然处于保密阶段。直到7月22日,滴滴才公开官宣花小猪的身份。

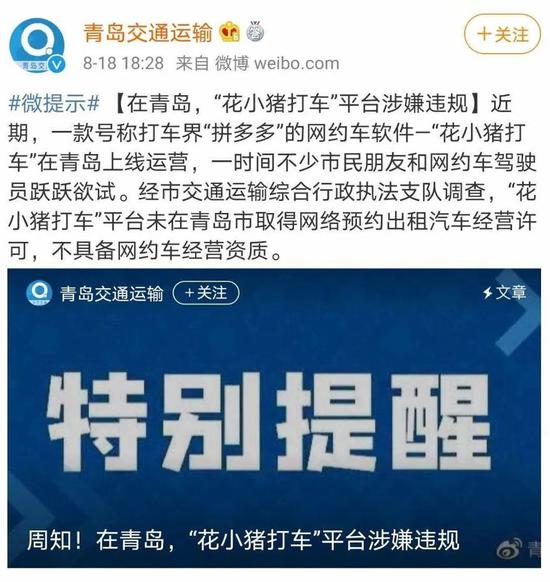

几乎在同一时间,花小猪因“涉嫌违规”被多地交通部门约谈和叫停。7月13日,其被天津市道路运输局与交通运输行政执法总队约谈;8月6日,其直接被深圳全面叫停;8月18日,青岛市交通运输综合行政执法支队在官微提示花小猪涉嫌违规。

从收购同行,到烧钱铺路,再到花式补贴大法,看似只是复制了一个低配版滴滴,实则花小猪的出道之路并不简单。令人不解的是,滴滴为何要花重金推出神秘的花小猪?

毕竟从现有市场格局看,滴滴早已经是板上钉钉的老大了。根据普华永道旗下战略咨询公司思略特公布的数据显示,早在2018年9月,滴滴在网约车的市场份额就高达91%。

据易观数据显示,截至2019年12月,滴滴出行凭借9252.9万用户规模,处于绝对的领先位置。独立专车App中,首汽约车活跃用户规模最高,达411.5万,不及滴滴的二十分之一。

对于滴滴真正的用意,目前业内有许多猜测。小巴简单总结有这么几种意图:

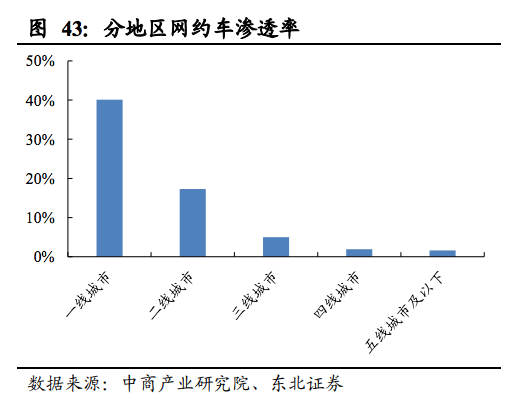

►攻占下沉市场:今年3月下旬,花小猪首先在遵义、临沂等城市试水便能说明这一点。而之所以下沉,当然是因为小城市的网约车渗透率低,可开拓的市场空间更大。

►寻找新的增量:今年3月,滴滴内部确立了三年战略目标,要在将来每天服务超过一亿单,为了完成这一目标,必须寻找新的增量,花小猪或将是增量之一。

►避开运力合规问题:交通运输部称,截止到今年4月底,已发放网约车车辆运输证95万余张、驾驶员证208万余张。而滴滴在2016年9月发布的《移动出行与司机就业报告》中,就透露其有超过1500万的司机。两者一对比,基本可知滴滴面临着运力合规的难题。因此,有观点认为,滴滴求生欲极强,推出花小猪来分散非合规运力。

那么,究竟滴滴推出花小猪的企图何在?近来动作频频是否跟其被传“上市”有关?网约车下沉市场的机会有多大?小巴采访了几位大头,下面就来看看他们的分析。

我认为滴滴推出新品牌“花小猪”,目的在于:

第一,从合规的角度上来说,承接原本滴滴平台上的不合规车辆,缓解滴滴平台运力不合规的现状;

第二,为了达成“每天服务1亿单”目标,推出花小猪也是滴滴通过烧钱营销,扩大市场份额的手段。

在滴滴不断被传“上市”时,花小猪在做增量的同时,也在为滴滴的上市解决合规问题。日后,滴滴上市后,在合规问题上方便与“花小猪”做一个切割。

实际上,如何解决合规性与运力之间的矛盾,是每一家平台都需要考虑的。

花小猪首先在合规性并不严苛的三四线城市中进入市场,吸引大量车主,扩大运力,以低价为驱动,用微信小程序降低用户使用门槛。

根据我的预估,未来,在政府合规要求下,花小猪在一二线城市不会有太多的市场空间,会逐渐趋于理性。

因为一二线城市还将会是“滴滴出行”大平台的主战场。而目前花小猪还处在推广期,从推广的角度来说,需要短期内让花小猪这个打车软件火起来,一二线城市的推广和传播效果相对来说更好。

同时,花小猪“打车界的拼多多”的标签更有助于让它在三四线城市的下沉市场招募车主,吸引用户。

而在合规问题上,滴滴也有自己的解决方式:引入大量合规的加盟商。

这通常有两种模式:在没有大量合规车辆的城市,滴滴会选择与车辆租赁公司合作,租车品牌“一嗨租车”是滴滴的重要供应商,滴滴旗下的“小桔车服”近几年也在为想开滴滴的司机提供合规车辆的租赁服务。

在没有大量合格网约车司机的城市,滴滴则会与拥有司机的租赁公司合作。这是滴滴合规化的发展路径。

目前,出行市场还处在供不应求的状态。因为合规性与运力之间的冲突还会长期存在。

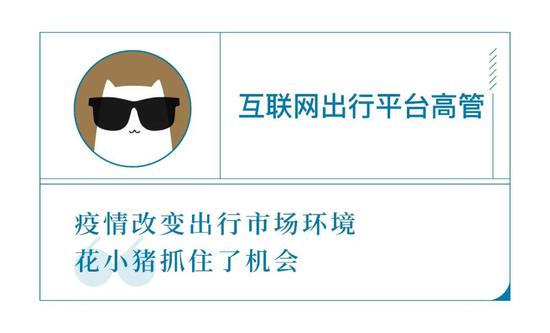

疫情后的出行市场发生了很大的变化。在需求端,乘客的日常出行、商务出行的需求不断恢复,但对出行成本的敏感度提升了,这为低端出行市场提供了空间。

另一方面,疫情对于供给端的打击很大。我看到过一个数据:疫情之前,上海巡游出租车保有量约5万辆,疫情后如今运营的巡游出租车只有3万多辆,这意味着,整个疫情导致上海1万多辆出租车停运。

在这样的市场环境下,滴滴采用了类似拼多多的模式,用新品牌花小猪拓展新的下沉市场,确实是抓住了一个机会。

同时,花小猪就如滴滴的一个探测气球,在下沉市场探测市场的接受度,以及政府对于合规性的态度。

在市场拓展方面,花小猪采取的是“农村包围城市”的策略,但最终将会回到一二线城市。因为三四线城市的市场空间小,已经拥有巡游出租车以及公共交通系统,能够满足消费者的出行需求,只是目前对于合规性的监管不是特别严厉。

从滴滴的全盘业务看,采取的是进取的姿态。推出了针对时间不敏感人群的“青菜拼车”,针对价格敏感人群的“特惠快车”,还上线了“滴滴货运”,恢复了顺风车的“跨城服务”。下一步,滴滴很可能会在出租车领域有所动作。

目前,第二、第三梯队的出行平台的经营状况堪忧,车企旗下的出行平台缺乏网约车运营经验,传统出租车运营公司缺乏互联网的运营经验。因此滴滴依然维持着无法撼动的霸主地位。

从整个出行市场来说,虽然现在有多种平台竞争,但出行市场还没达到饱和程度。预计未来2-3年内,出行市场还会有一个比较大的上升空间。

但希望到时候各家平台能对现有的业务模式有一个比较大的突破,改变目前的市场格局。

滴滴推出新品牌“花小猪”的动机是要做增量市场。

过去,滴滴一直在规范化,在这个过程中放弃了很多业务资源和市场。滴滴在出行市场的行业地位稳固之后,滴滴初步想的是,怎么给业务做增量。

花小猪就是一个增量,它的逻辑和拼多多、趣头条、vivo、OPPO等品牌差不多。而且在滴滴将要上市的节点上,资本市场很愿意为“增速”买单。

对于滴滴出行的不同品牌来说,它们和花小猪之间壁垒非常分明,各自占据一个细分市场,互不干扰,相辅相成。这样,滴滴就能在出行的细分领域越做越深。

除了市场增量,滴滴要考虑的还有反垄断方面的问题,毕竟出行市场滴滴一家独大,外界会比较关注滴滴有没有利用其垄断地位“胡作非为”。

当滴滴在出行市场“赢家通吃”时,一个平台就能满足所有人的需要;但当滴滴一家独大被固化,消费者的很多细分需求不一定能得到满足。与此同时,每个细分业务下会出现新的竞争对手,形成新的市场。

这就是当前滴滴面临的问题,我们称之为“业务战略”。当业务战略被重视时,互联网公司会对自身品牌进行细化,拆分出一些独立品牌,来承载细分业务,以此来应对对手的竞争。

比如,阿里巴巴的C2C电商品牌是淘宝,B2C电商品牌则是天猫,就是这个逻辑。当企业进行独立品牌命名时,也就意味着这个业务的重要性会被彰显出来。

花小猪争夺年轻打车用户的背后,实际上是目前的滴滴对年轻用户的吸引力已明显不足。

除了推出独立的花小猪,滴滴还在其App中拆分出了“青菜拼车”,通过种种动作,滴滴会形成新的品牌架构,从平台品牌到业务品牌,再到产品品牌、服务品牌,以灵活地面对市场变化。这就是我们通常所说的“群狼战术”。

总体而言,我认为滴滴拆分品牌、创造新品牌主要跟业务战略调整有关,和资本层面上的上市战略并没有太大的关系。

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

中国文旅创新发展 消费市场

中国文旅创新发展 消费市场

48小时点击排行

48小时点击排行