全国工商联汽车商会秘书长曹鹤向时代财经分析,力帆走向重整,折射出新时期下传统车企转型之困,另一方面也显露出力帆在技术积累和研发实力上的落后。

力帆股份(601777)走向重整,昔日的“摩托车大王”跑不动了。

8月23日晚间,力帆股份公告称,公司于8月21日收到重庆市第五中级人民法院送达的《民事裁定书》及《决定书》,裁定受理债权人重庆嘉利建桥灯具有限公司对公司的重整申请,并指定力帆系企业清算组担任力帆股份管理人。同时,力帆股份旗下10家全资子公司,及参股公司重庆力帆财务有限公司也被法院裁定受理司法重整。

此外,力帆股份股票将于8月24日起停牌一个交易日,并在8月25日恢复交易。届时,公司股票被实施退市风险警示,简称改为“*ST力帆”,股票价格的日涨跌幅限制为5%。

8月24日上午,全国工商联汽车商会秘书长曹鹤向时代财经分析,力帆走向重整,折射出新时期下传统车企转型之困,另一方面也显露出力帆在技术积累和研发实力上的落后。近年来汽车产能过剩,并购重整是接下来的趋势,像力帆这样的企业将是被市场淘汰的重点。

记者注意到,停牌前的上一个交易日(8月21日),力帆股份(601777)开盘报4.29元/股,报收于4.37元/股,涨1.86%,成交额为5538万元。

巨额债务压顶

8月23日晚的公告中,力帆股份表示,公司已被法院裁定受理重整,存在因重整失败而被宣告破产的风险。如果公司被宣告破产,将被实施破产清算,可能面临被终止上市的风险。

据时代财经记者查阅,目前力帆股份已不能清偿到期债务,当前货币资金为 4300 万元,到期债务 11.96 亿元,其他财产流动性差、无法变现,依法应予认定其明显缺乏清偿能力。

此外,力帆股份在公告中指出,目前公司涉及诉讼(仲裁)1178件,涉及金额50.37亿元。其中,公司(含子公司)近12个月内未披露的累计发生的涉及诉讼(仲裁)金额合计2.98亿元。

8月24日,时代财经就重整相关事宜尝试致电力帆股份,截至发稿尚未获得回复。

同日,全国工商联汽车商会秘书长曹鹤向时代财经表示,力帆股份重组,折射的是行业发展的必然趋势。由于这几年汽车产能过剩,加上新能源趋势的倒逼下,传统车企的转型很不容易,既无技术积累,又缺乏研发投入,企业运作方式也过于“老套”,像力帆这样的公司,是当前形势下被市场淘汰的重点。

曹鹤指出,力帆以摩托车起家,但近年来的发展过于分散,无法聚焦主业,在汽车业务上没有明显优势,无法提升竞争力,是新时期下典型的“老品牌”。

近年来,随着新能源汽车迅猛发展,许多传统车企都希望在其中寻求转型,但成功者总是寥寥。正如全国乘用车市场信息联席会秘书长崔东树所言,传统乘用车不努力进行技术发展,而是一味对新能源盲目跟风,自身缺乏创新,最终造成企业的巨大损失。

时代财经记者了解到,力帆股份的重整“由来已久”。

8月6日,力帆股份的控股股东力帆控股以其不能清偿到期债务、资产不足以清偿全部债务为由,向重庆市第五中级法院申请进行司法重整,并在8月11日获法院裁定受理。

7月9日,力帆股份公告称,旗下力帆乘用车、力帆汽车销售、力帆汽车发动机、无线绿洲、移峰能源等十家子公司现阶段生产经营均不正常,无法清偿到期债务,已经被债权人向法院申请进入破产重整程序;

7月8日,力帆股份被重庆市第一中级人民法院列为被执行人,执行标的超过9700万;6月底,力帆股份因拖欠供应商重庆嘉利建桥灯具公司56.31万元货款,被嘉利建桥向法院申请重整。

此外,力帆股份所涉的诉讼也有历史可追溯。4月2日,力帆股份旗下子公司重庆力帆乘用车因与重庆盼达汽车租赁公司存在买卖合同纠纷,盼达汽车向重庆仲裁委员会提起仲裁申请,要求力帆乘用车赔偿7.98亿元。

去年7月,力帆股份发布公告称,力帆股份所涉案件的原告方包括渤海国际信托股份有限公司、上海红星美凯龙商业保理有限公司、浙江浙银金融租赁股份有限公司、重庆森迈汽车配件有限公司、华科融资租赁有限公司、海通恒信国际租赁股份有限公司等,仅这六家公司所诉金额就已经超过12亿元,总计未披露涉诉金额高达14.23亿元。

不仅如此,有业内人士透露,去年5月,因被力帆股份拖欠款项,30多家经销商集在重庆力帆中心门口,向公司追讨货款进行施压。

8月24日,北京中银律师事务所律师阮万锦告诉时代财经,力帆股份目前巨额债务压身,若重组失败、无法清偿到期债务,下一步就会进入破产清算程序,由破产管理人接手对财产进行分配,结局无疑是公司的彻底死亡。

“对于力帆股份来说,除了面对重整失败的后果,另一方面也存在和解的可能。具体来说,如果力帆能够与债权人进行协商,通过减免债务数额及延缓债务履行期限,或许可以使公司暂时生存下去,避免以破产告终。”阮万锦律师补充道。

利润“断崖式下跌”

力帆实业(集团)股份有限公司创于1992年,以开发生产汽车及摩托车及发动机、车辆配件为主营业务,2010年在上交所挂牌上市,是中国首家上市A股的民营乘用车企。

作为力帆股份的创始人,尹明善一直被外界视为“传奇人物”。尹明善年轻时入狱,18年后出狱时已41岁,52岁开始创业,打拼20年后成为一方首富,今年82岁的他,却因公司遭遇危机不得已重回幕前。力帆股份的股东名单中,目前虽没有尹明善等家族成员的影子,但其实控人的位置从未变过。

据业内人士透露,尹明善之子尹喜地“无心接管”家族事业,是十足的 “豪车控”,但从不青睐自家的力帆汽车,而是经常豪掷千万购置保时捷、布加迪威龙等。儿子无心接班,尹明善只得另寻人选。时代财经记者了解到,在今年5月举行的力帆股份2019年股东大会上,尹明善的长孙女尹安妮作为力帆股份的非职工监事亮相履职,被认为是已定的接班人。值得注意的是,尹安妮出生于1995年,不久前从美国留学归来,曾对媒体表示“一天到晚事情很多,工作忙”。

尹安妮能否为公司带来新的血液,目前不得而知,但从实际情况来看,这家传统车企似乎已经走在岌岌可危的边缘。

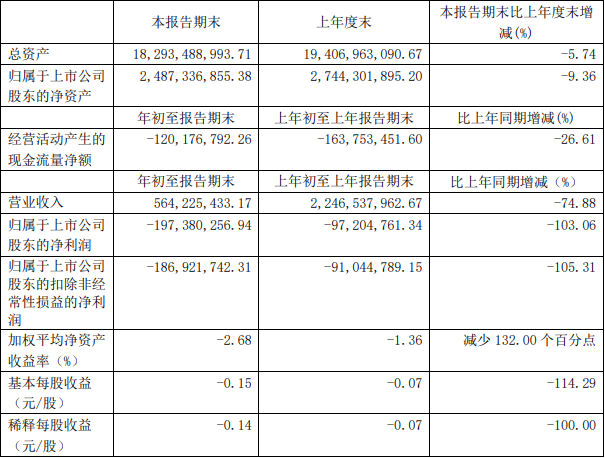

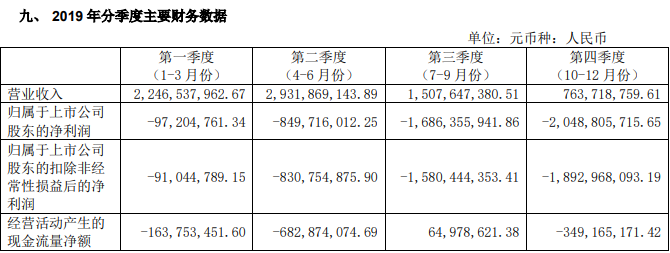

据财报信息,2020年第一季度,力帆股份实现营收5.64亿元,同比下降74.88%;净利润收入-1.97亿,同比下降103.06%,扣非净利润为-1.87亿,同比下降105.31%。此外,其资产负债率达到85.93%,比上年增长19.26%,远远高出同行。

2016年-2019年,力帆股份的总营收分别为110.47亿、120.00亿、110.13亿、74.5亿,净利润分别为8260.18万、1.71亿、2.53亿、-46.82亿,其中2019年的净利润同比下滑1950.83%。2016-2019年,力帆股份的资产负债率高居不下,分别76.74%、75.72%、72.94%和85.40%。

针对利润的 “断崖式下跌”,力帆股份在未经审计的2020年第一季度报告中表示,受疫情和资金紧张影响,公司营业收入有所下降,若后续未有明显改善,下一报告期可能继续亏损。

同样,力帆股份在2019年财报中如此解释当年的巨亏,国民经济下行压力加大, 内需、出口两大市场处于新旧动能转换的背景之下,“国四”标准全面实施,整个摩托车内销市场延续下滑态势,导致公司受到较大影响。

对于“力帆摩托”,有记忆的80后肯定不陌生,不管是电视广告还是大街上,这四个字都称得上“常见”,力帆品牌在过去二十余年曾是摩托车业内公认的“宠儿”。但很多人可能未曾了解,相较于国内,力帆股份更善于布局海外市场,摩托车出口主要面向非洲、中东、南美、东南亚等地,出口经验十分丰富。

然而,随着国内汽车行业的迅猛发展,全球化贸易的不确定性,力帆股份开始寻求转型。早在2006年,创始人尹明善就曾定下“坚定不移地转向新能源”的大目标,但转型过程屡屡“碰壁”。

2019年财报显示,公司实现乘用车及配件收入27.96亿元,同比下降53.53%,毛利率为-17.27% 今年7月,力帆股份的传统乘用车和新能源汽车销量合计仅为253台,分别减少94.55%、57.62%。如此看来,力帆股份提出“将聚焦公司优势产业,加大对摩托车产业的研发投入”也就不足为奇,昭示着汽车发展此路不通。

曹鹤向时代财经表示,如果这次重整能够把摩托车业务单独分离出来,那么力帆股份还是有“一线生机”,毕竟摩托车是其老本行,国内的城市虽实行限摩令,但主打出口这块蛋糕很大,就看力帆能不能扛过这道坎。

实际上,摩托车市场也并不乐观。财通证券分析师李永良认为,目前国内的摩托车企业生存环境恶劣,能够存货下来的企业都得依靠出口,虽然力帆股份较早布局海外市场,但依照目前的全球化形势,出口并不能作为“唯一”的后路。

记者注意到,今年7月,力帆股份已离职董事杨彬和马克纷纷进行股票减持,本次减持计划的减持数量均已过半,杨彬累计减持52500股,马可累计减持109400股。自此,2名已离职董监高合计减持16.19万股。

此外,力帆股份现任董事牟刚自今年4月以来已经12次被法院列为限制高消费人员,其关联公司重庆理想智造汽车、力帆财务也在限制高消费企业、失信公司之列。

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

中国文旅创新发展 消费市场

中国文旅创新发展 消费市场

48小时点击排行

48小时点击排行