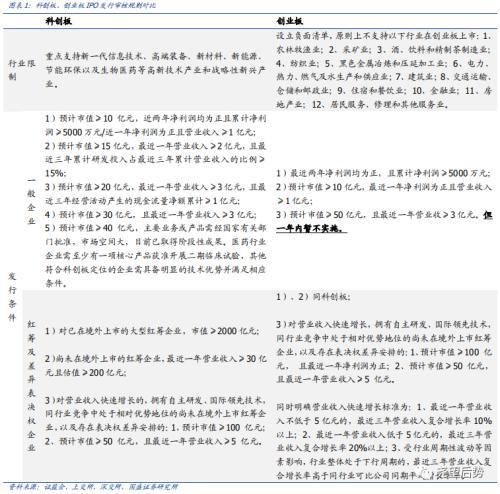

科创板vs创业板注册制:相同与不同

从整体来看,创业板改革并试点注册制,在充分借鉴科创板改革经验的基础上,又基于创业板的情况作出了部分针对性的安排。

1、板块差异化定位,创业板与科创板最大的不同

创业板定位服务成长型创新创业企业,支持传统产业创新升级,确保实现与科创板的差异化发展。对比此前“促进自主创新企业及其他成长型创业企业的发展”的笼统表述,《创业板首次公开发行股票注册管理办法(试行)》对创业板的定位作出了进一步的明确,即“主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合”,更加强调推动传统产业的创新升级。并与科创板“面向世界科技前沿、面向经济主战场、面向国家重大需求”,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业的定位有所区分。

与此同时,为明确创业板定位突出创业板特色,本次深交所还发布了《创业板企业发行上市申报及推荐暂行规定》,明确设置行业负面清单,排除房地产等传统行业企业在创业板上市。另一方面,又通过允许与新技术、新产业、新业态、新模式深度融合的行业负面清单中传统企业上市,支持和引导传统行业转型升级。

2、发行上市制度:大致与科创板相同

创业板改革后,其发行条件、审核注册程序、发行承销、信息披露原则要求、监管处罚等方面将与科创板相关规定基本一致。

首先,发行条件方面,精简优化了创业板发行条件,提升市场包容性。

IPO方面,综合考虑预计市值、收入、净利润等指标,制定多元化上市条件,从而实现了对不同成长阶段和不同类型的创新创业企业的支持。主要包括:1、取消了现行对申请上市发行人在盈利业绩、不存在未弥补亏损等方面的要求。2、完善盈利上市标准。一般企业仅需满足与科创板相同的“最近两年净利润均为正且累计净利润不低于 5000 万元”或“预计市值不低于 10亿元,最近一年净利润为正且营业收入不低于 1亿元”。同时,明确未盈利企业上市标准,但一年内暂不实施。即“预计市值不低于 50 亿元,且最近一年营业收入不低于3 亿元”,略高于科创板标准。3、支持已盈利且具有一定规模的特殊股权结构企业、红筹企业上市,标准与科创板相同。同时,本次创业板还从从营业收入、复合增长率、同行业比较等维度,明确了红筹企业营收快速增长的三个具体判断标准。 再融资方面变化不大。主要是加强了对财务会计报告的披露要求,标准上整体较科创板更为严格。包括:1、对于公开发行,要求最近三年必须被出具无保留意见的审计报告。2、对于非公开发行,审计报告披露合规要求从最近三年缩短为最近一年。3、淡化了先前规定中对于再融资企业需满足“最近二年按照上市公司章程的规定实施现金分红”的要求。同时创业板还完善了小额快速再融资机制,而科创板再融资规则仍在征求意见中,目前并无小额快速再融资的机制。

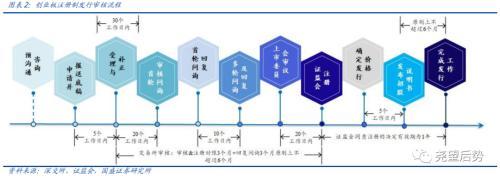

其次,发行流程上,也大致流程与科创板相同,区别在于创业板规定交易所审核+证监会注册的时间总计不超过三个月,较科创板以及此前征求意见稿的交易所审核3个月+证监会注册20天的规定,期限再次缩短。

第三,定价方式上,相较于科创板公司在IPO时必需向基金公司等网下投资者以询价的方式确定股票发行价格。创业板保留了直接定价方式,并规定IPO发行数量在2000万股以下且无股东公开发售股份的,以及已经或者同时境外发行的,可通过直接定价的方式确定发行价格,但发行价格不能过高。

采用询价方式进行定价时,在申报价格上,对参与询价的网下投资者,创业板和科创板均规定同一投资者的不同拟申购价格不能超过3个。同时,最高报价不得高于最低报价的120%。

第四,配售比例上,现行《证券发行与承销管理办法》规定,首次公开发行股票采用询价方式的,公开发行后总股本在4亿股以下的,网下初始发行比例不低于本次公开发行股票数量的60%;超过4亿股的,网下初始发行比例不低于本次公开发行股票数量的70%。其中,应当安排不低于本次网下发行股票数量的40%优先向公募基金、社保基金和养老金配售,并安排一定比例向企业年金和保险资金配售。本次创业板注册制改革后,创业板网下初始发行比例将与科创板看平,比例分别提升至70%和80%。

与此同时,《上海证券交易所科创板股票发行与承销实施办法》规定不低于网下发行股票数量的50%优先向公募基金、社保基金、养老金、企业年金基金和保险资金配售,《促进科创板初期企业平稳发行行业倡导建议》进一步提升至70%,而创业板则直接在《发行与承销业务细则》中明确,网下发行数量中的不低于70%优先向公募基金、社保基金、养老金、企业年金基金和保险资金配售。

而在回拨比例上,科创板和创业板都明显较低,其中修改后的创业板回拨比例略高于科创板。现行规定中,网上有效申购倍数超过50倍、低于100倍(含)的,应当从网下向网上回拨本次公开发行股票数量的20%;超过100倍的,回拨比例为40%;超过150倍的,回拨后无锁定期网下发行比例不超过本次公开发行股票数量的10%。此前科创板将上述比例分别调整为5%、10%和80%。而创业板在本次修订后,上述比例则分别为10%、20%和70%。

第五,在参与打新被锁的风险上,根据《促进科创板初期企业平稳发行行业倡导建议》,建议通过摇号或抽签方式抽取6类中长线资金对象中10%的账户,中签账户的管理人承诺中签账户获配股份锁定,持有期限为自发行人股票上市之日起6个月。而创业板直接将安排一定比例的网下发行证券设置不低于6个月的限售期写入《发行与承销业务细则》中,更具有强制力。其中,采用摇号限售方式的,摇号抽取网下配售对象中10%的账户,中签账户的管理人应当承诺中签账户获配证券锁定;采用比例限售方式的,网下投资者应当承诺其获配证券数量的10%锁定。

第六,在网下投资者账户持有市值的门槛上,《促进科创板初期企业平稳发行行业倡导建议》建议科创板网下投资者及其管理的配售对象账户持有市值门槛不低于6000万元,科创板创主题封闭运作基金与封闭运作战略配售基金不低于1000万元。而根据新修订的《深圳市场首次公开发行股票网下发行实施细则》,创业板则仍仅要求1000万的市值门槛。

第七,战略投资方面,科创板和创业板均规定符合特定投资目的的证券投资基金参与战略配售时,应当以基金管理人的名义作为1名战略投资者参与发行。同一基金管理人仅能以其管理的1只证券投资基金参与本次战略配售。且战略投资者最高获配比例也相同,均为发行1亿股以上的原则上不超过30%,不足1亿股的不超过20%。锁定期也同样为12个月。不同之处在于,当IPO规模超过1亿股时,创业板可较科创板容纳更多数量的战略投资者。

同时,不同于科创板,创业板仅对未盈利企业、特殊股权结构企业、红筹企业、高价发行企业实施保荐人相关子公司强制跟投的制度。跟投比例上,与科创板相同,根据发行规模不同在2-5%之间浮动。同时锁定期也同样为24个月,较一般战略投资者的12个月为长。

3、交易制度:全面接轨科创板

交易制度方面,创业板主要有五大变化:1)放宽涨跌幅比例,将创业板股票涨跌幅限制比例由10%提高至20%,并且同步放宽相关基金涨跌幅至20%。存量部分将随按照《创业板首次公开发行股票注册管理办法(试行)》发行上市的首只股票上市首日起施行。2)优化新股交易机制,对创业板新股上市前五日不设涨跌幅限制,并设置30%、60%两档停牌指标以稳定价格防止过度波动。3)引入盘后定价交易方式,允许投资者在竞价交易收盘后,按照收盘价买卖股票。4)优化两融制度机制。创业板注册制下发行上市股票自首个交易日起可作为两融标的,推出转融通市场化约定申报方式,允许战略投资者出借获配股份。5)优化其他微观机制安排。包括设置单笔最高申报数量上限,对连续竞价期间限价申报设置上下2%的有效竞价范围,调整交易公开信息披露指标,新增股票特殊标识等。

股份减持安排方面,创业板与科创板基本相同,主要较此前作出以下变动:1)对未盈利上市企业实现盈利前控股股东减持比例、董监高所持股份锁定期等作出特别安排,即控股股东和实控人在3年无法减持首发前股票的基础上,第4、5年每年减持的数量还不得超过公司总股数的2%。同时董监高也无法在3年减持首发前股票。2)增加上市公司触及重大违法强制退市情形下,特定主体禁止减持的规定。3)强化控股股东、实际控制人减持股份的披露要求。4)明确股东可以通过非公开转让、配售方式转让首发前股份。

4、退市制度:主要增加了对红筹企业的安排

创业板注册制改革主要健全了退市机制,加快劣质企业出清。对比科创板,主要增加了对红筹企业的安排。1)丰富完善退市指标,将净利润连续亏损指标调整为“扣除非经常性损益前后孰低的净利润为负且营业收入低于1亿元”的复合指标,并新增“连续20个交易日市值低于3亿元”的交易类退市指标和“信息披露或者规范运作存在重大缺陷且未按期改正”的规范类退市指标等。加大“僵尸”企业和空壳公司的出清力度。2)简化退市流程,取消暂停上市和恢复上市环节,交易类退市不再设置退市整理期,提升退市效率,优化重大违法强制退市停牌安排,保障投资者交易权利。3)强化风险警示,对财务类、规范类、重大违法类退市设置退市风险警示制度。

展望:创业板有望逐步科创化

实施创业板改革并试点注册制,是资本市场改革的最新举措。其最终目的都在于完善我国资本市场体系、加速双向扩容、促进股权融资、优化资源配置、最终加速实现经济转型升级。从18年底经济工作会议时隔两年再提直接融资开始,监管层多次在证监会座谈会、国务院金融委等重要场合反复要求构建规范、活力、有韧性的资本市场。国内资本市场的战略重要性不断提升,各项改革政策也加速落地。本次创业板改革是继2018年底启动科创板改革,2019年10月修订《上市公司重大资产重组管理办法》推进创业板重组上市改革,2019年11月《再融资新规》放松上市公司再融资之后,中央深化资本市场改革、完善资本市场基础制度、提升资本市场功能、促进促进股权融资,加速经济转型升级的最新举措。参照海外经验,直接融资尤其是股权融资将成为经济转型的有力支撑,况且我国融资结构长期面临股权融资占比不足5%的局面,发展潜力巨大。未来,随着我国资本市场建设不断完善,企业上市融资持续扩容,市场也将迎来股权融资的大时代。

后续随着创业板注册制新规进入执行阶段,以及创业板注册制时代开启,创业板有望逐步科创化,进一步为当前风险偏好低迷的市场注入强心针。通过此前的对比,我们可以看到创业板在上市审核、保荐、发行、交易、监管、退市等诸多层面,已基本完成与科创板的接轨。后续随着新规之下首只股票上市,触发存量市场涨跌幅限制放宽等制度变化,短期有望如去年的科创板改革、年初的再融资新规等般为市场注入强心针。

中长期,结构上进一步确认科技成长主线。本轮创业板注册制改革后,创业板板块定位更具针对性,将着重于服务成长型创新创业企业、且更加强调推动传统产业的创新升级。注册制改革也明确要求优化审核注册程序、压缩审核注册期限,将为企业融资提供更多便捷。同时交易制度、减持机制等改革也均配套于创业板支持创新、支持新旧融合和产业升级的功能。中长期来看,伴随着创业板注册制、科创板、再融资新规等新一轮政策放松周期及5G换代下新一轮科技创新周期,科技成长仍将是市场主线。

风险提示1、疫情发展超预期。2、宏观经济超预期波动。

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

中国文旅创新发展 消费市场

中国文旅创新发展 消费市场

48小时点击排行

48小时点击排行