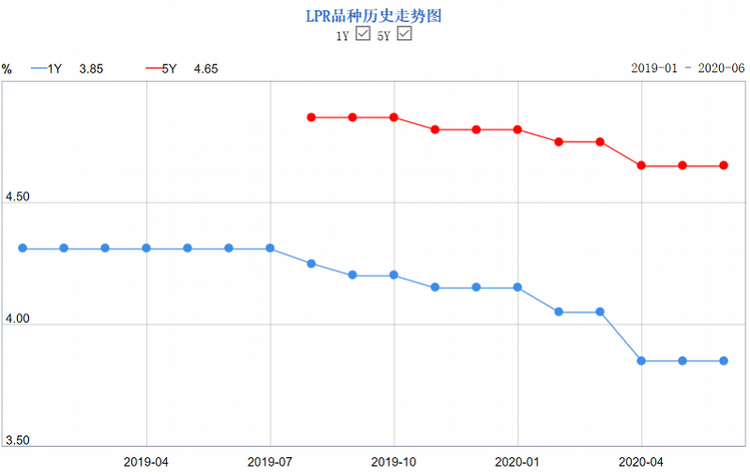

在2月和4月两次降息后,5月和6月LPR报价如市场所预期,没有再度出现连续下降。

刚刚,全国银行间同业拆借中心发布最新数据,6月一年期贷款市场报价利率(LPR)维持 3.85;五年期贷款市场报价利率(LPR)维持4.65,以上LPR在下一次发布LPR之前有效。

五年期贷款市场报价利率(LPR)4.65%,创新房贷利率历史新低。伴随存量浮动利率贷款定价基准转换工作,房奴们每个月房贷能省多少钱?LPR计算神器帮你算算月供。

符合预期!MLF和LPR按兵不动

MLF(中期借贷便利)作为LPR报价的参考基础,可以从央行对于MLF的操作中窥探出当月LPR的大概率变化。

6月15日,为维护银行体系流动性合理充裕,央行开展2000亿元中期借贷便利(MLF)操作。此次MLF操作为一年期,利率为2.95%,与上次持平。

与此同时,根据央行18日公告,为维护半年末流动性平稳,当日以利率招标方式开展了1200亿元逆回购操作,包括500亿元7天期和700亿元14天期,7天期中标利率2.20%,14天期中标利率2.35%。上次7天和14天期逆回购中标利率分别为2.20%、2.55%,这也意味着央行下调了14天逆回购中标利率20个基点。

在市场流动性充裕的情况下,专家此前预测,6月1年期LPR报价下调概率较大,而5年期LPR报价可能维持不变。总体来看,6月LPR按兵不动符合市场预期。

2020至今,主要针对实体经济的1年期LPR累计下调30个基点,从4.15%降到3.85%;而主要针对居民房贷的5年期LPR利率也已经下调20个基点,从4.85%降到4.65%。

房贷利率历史新低!LPR房贷计算器帮你算月供

据中原地产首席分析师张大伟计算,当下约有30万亿元的房贷“总盘子”,自LPR改革以来5年期以上LPR共降低20个基点。如果按存量贷款全部转化成浮动、30年贷款期计算,合计将减少9100亿元的利息支出,平均到每年为300亿元。

那么具体到个人呢?五年期贷款市场报价利率(LPR)4.65%,创新房贷利率历史新低。伴随存量浮动利率贷款定价基准转换工作,房奴们每个月房贷能省多少钱?

南方都市报正式推出了“LPR房贷计算器”,扫码下方海报二维码进入后,只要你输入商贷金额、年限、原商贷利率,轻轻松松一键搞明白。

第一步:打开“LPR房贷计算器”,点击“对比看看”,如图:

第二步:输入你的商业贷款金额,贷款年限、贷款利率。

假设:商业贷款200万元,贷款年限30年,转换前你的商业贷款利率上浮5%,那么就会自动计算出LPR加点数值和LPR商贷利率,如图:

值得提醒的是,原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变。

第三步,最后点击“查看对比”,进入“对比结果”页面。在此,你还可以选择“等额本息还款”和“等额本金还款”两种贷款方式的对比结果,实在是太方便!

仍以上述假设为例,可以看到,转LPR定价,重定价日后,月供可减少190.15元。

在图示之下,你还可以了解关于利息总额的详细情况!轻轻松松三步,算明白“你的月供是减少还是增加了”!

更方便购房者的是,如果你还想了解关于LPR转换更多的资讯,此款计算器功能强大,就存量房为什么要“换锚”?公积金贷款要不要转LPR等一系列问题,都能搞明白。快来分享吧。

(南都记者 王艳玲 林广)

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

中国文旅创新发展 消费市场

中国文旅创新发展 消费市场

48小时点击排行

48小时点击排行