近期,“债市最为友好的阶段已经终结”这一观点,成为市场人士的共识。甚至有债券交易员调侃,5月是“一直抄底却一直被套的一个月”。反观外资,却对中国债市热情似火,上月净增持幅度之大令人咋舌。

外资这次加仓猛到什么程度?仅5月一个月的增持规模,便与今年前4个月增持总和相差无几,创下2017年9月以来外资增持中国债券的最高纪录。

中央结算公司昨日发布的5月债券托管量(按投资者)数据显示,境外机构投资者的债券托管量大幅增长,5月境外机构债券托管面额为21130.72亿元,较4月增长1119.36亿元,同比上涨31.20%,相较上年末上涨12.58%,是境外机构投资者连续第18个月增持中国债券。

5月,外资天量加仓中国债券

5月外资净增持中国债券1119.36亿元,是什么概念?

要知道,截至4月末,境外机构投资者今年才累计增持1152.51亿元。也就是说,外资5月加仓规模几乎与今年前4个月增持累计规模相差无几。

债券通是境外投资者进入中国债市投资的重要渠道。外资对中国债市高涨的热情,还可以从5月份债券通交易数据中发现端倪。

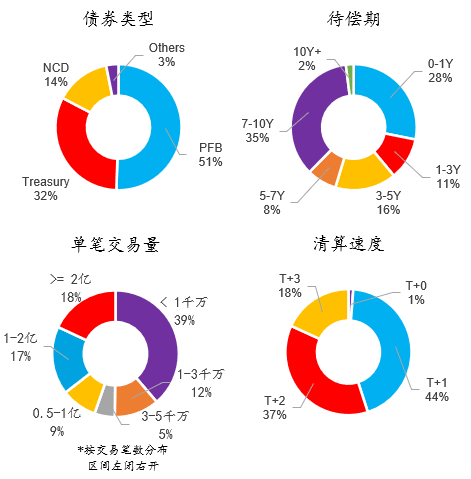

5月份债券通日均交易量也再创历史新高。债券通有限公司日前披露的数据显示,5月债券通共计成交5824笔、4682亿元人民币,净流入稳定,日均成交260亿元人民币,再创历史新高。

从债券类型看,除政策性金融债、国债和同业存单外,地方政府债5月交投较为活跃,月度成交86亿元人民币,是去年同期的6.6倍。

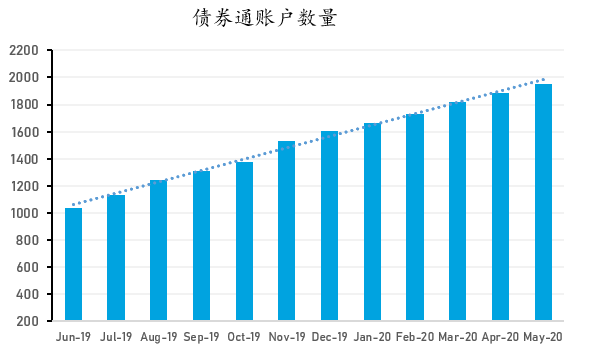

截至5月底,债券通入市的境外机构投资者数量达1951家,其中包括全球前100家资产管理公司中的70家。

据了解,今年以来,国际养老金机构踊跃入市,全球排名前100的养老金机构中已有20家完成备案,另有多家正在申请过程中,债券通持续为银行间市场引入中长期机构投资者。

高位加仓,为何?

上个月,债市调整明显,表现整体偏弱,收益率曲线呈现“熊平”走势。资金面边际收敛,基本面多空反复,国债和国开债收益率曲线整体上移,短中端上行幅度更大。

市场人士普遍认为,债市本轮下跌的主要原因有经济回升、债券供给量较大以及止盈需求增强等。

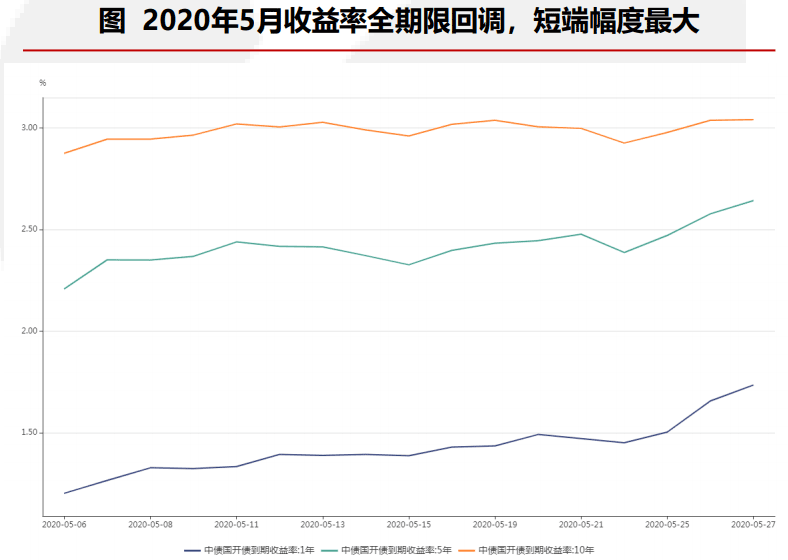

5月,利率债收益率全期限回调,长端利率在多空交织下呈N型调整,短端利率在资金面持续收敛的影响下连续调整。具体来看,1年期国债收益率从1.16%大幅上行43BP至 1.59%;5年期国债收益率从1.84%大幅上行46BP至2.30%;10年期国债收益率从2.58%小幅上行17BP至2.75%。

数据来源:南京银行资金运营中心金融市场研究部

近来,市场上有不少机构抛出了“债牛终结”的观点。5月24日,国泰君安固收首席分析师覃汉判断,称“本轮债券牛市已经终结,建议有序撤退”。

申万宏源债券团队也在其最新报告中重申其观点,认为今年是牛熊过渡年(上半年看多、下半年看空),判断本轮债牛行情将结束,并建议短期关注6月债市修复走强的机会。

如此情况之下,外资为何逆流而上、大举加仓?

开源证券固定收益首席分析师杨为敩认为,境内机构买利率债主要是去博弈波段,赚取资本利得,而外资购买中国债券则主要是配置需求。基于配置需求,中国债券的收益率越高,对于外资的吸引力就越大。

“而一旦债市转熊,外资则会加快入场。”杨为敩也指出,由于外资在中国债市占比较小,外资流入也不一定能让债市从熊转牛,顶多是熨平市场波动。

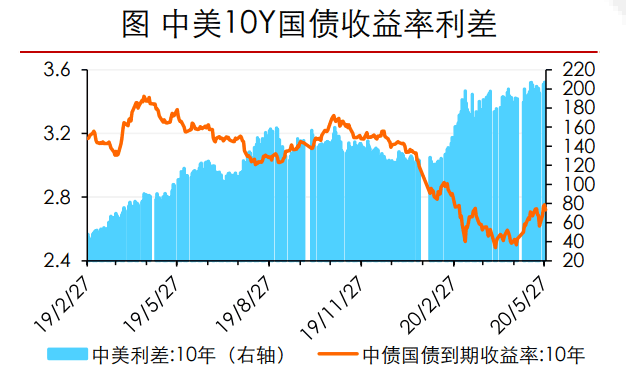

为何本次外资加仓幅度如此之大?杨为敩表示,原因或是近期中国债券收益率上升,同时美国国债收益率下降,因此中美利差加倍扩张,所以5月出现了外资的加速流入。数据显示,4月底以来,中国国债各期限收益率有所回升,中美10年国债利差升至207BP高位。

数据来源:南京银行资金运营中心金融市场研究部

多因素促使外资坚定看好

在大多数外资机构看来,中国债券可以说是“真香”!

在全球主要经济体实行低利率甚至负利率的背景下,人民币资产的利差优势进一步被关注。

“新冠肺炎疫情影响下,中外债券利差扩大,吸引外资流入,增加债券配置。”渣打中国首席投资策略师王昕杰说。

汇丰银行(中国)有限公司环球资本市场部联席总监张劲秋认为,除了近年来中国持续推进债市开放、国际主要指数纳入中国债券等众所周知的因素外,今年以来我国货币政策的稳定以及中国债券市场流动性不断提升等,也是吸引境外投资者的重要因素。

在张劲秋看来,中国的债券收益率变化与主要发达国家和新兴市场的债券收益率相关性较低。因此,境外投资者在其投资组合中纳入中国债券,也可起到一定的风险分散作用。

“此外,做市商制度、功能更全面的交易系统以及与国际接轨的交易规则,都凸显人民币债券市场的长期投资价值。”张劲秋对上证报说。

近期,中国债市调整明显。这是否会影响到外资加码中国债市的意愿?

来自外资机构的声音笃定而一致:不会。

花旗中国证券服务部负责人蔡美智认为,大多数境外投资者对于中国债券市场持乐观态度,倾向购买后持有债券直至到期日,短期波动对于境外投资者的投资行为影响不大。

展望后市,张劲秋表示,中短期来看,疫情对全球经济的影响还在持续,随着美债等传统金融资产吸引力的下降,中国债券将持续吸引境外投资者作为其资产配置的一部分;长期来看,中国债市的对外开放还在不断推进。

“可以预见,海纳百川的中国债市在国际金融市场上将发挥日益显著的影响,在全球投资者的投资组合中也将占据越来越高的比重。”张劲秋给出了一个非常乐观的判断。

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

中国文旅创新发展 消费市场

中国文旅创新发展 消费市场

48小时点击排行

48小时点击排行