4月27日,深交所下发了关于对福建广生堂药业股份有限公司的监管函,主要原因是公司存在信息披露不完整的情形。

深交所表示,2020 年 4 月 14 日晚间,你公司直通披露《关于签订硫酸羟氯喹技术开发合同的公告》称,拟“与北京阳光诺和药物研究股份有限公司(简称“北京阳光诺和”)合作开发可能的抗冠状病毒药物硫酸羟氯喹片,共同致力于开发储备可能的治疗及预防抗击新冠病毒药物”。你公司未披露与北京阳光诺和签订合同的投资金额、履行期限及本次合作对公司经营业绩的影响情况,也未针对硫酸羟氯喹用于治疗新型冠状病毒肺炎的安全性及治疗效果的不确定性向投资者充分提示风险,存在信息披露不完整的情形。

你公司的上述行为违反了本所《创业板股票上市规则(2018 年11 月修订)》第 2.1 条和第 2.5 条规定。请你公司董事会充分重视上述问题,吸取教训,及时整改,杜绝上述问题的再次发生。

一季度营收、净利润“双下滑”

资料显示,广生堂成立于2001年,公司专注于肝病仿制药的生产销售,随着“贺甘定”拉米夫定和“恩甘定”恩替卡韦相继上市,广生堂成为国内一家同时拥有抗乙肝病毒三大临床用药的研发生产企业。于2015年4月22日在深交所上市,也是福建省第一家在A股上市的民营药企。广生堂致力于为中国抗击乙肝、肝纤维化、肝癌,打造属于中国人的全球创新药,为推动我国肝病用药研发创新发展贡献核心力量。

4月23日广生堂发布2020年第一季度报告,营收8337.04万元,同比减少23.79%;归属于上市公司股东的净利润183.44万元,同比减少75.74%。

据了解,公司2020年第一季度营业收入同比减少2,603.09万元,主要原因为:公司抗乙肝病毒药物恩甘定于2019年9月成功中标国家联盟地区药品集中采购,已于2019年12月份开始执行。报告期内恩甘定销售数量虽同比大幅增长485%,但受医药行业医保控费、集中采购等政策影响,各类抗乙肝病毒药物销售价格有所下降,致使抗乙肝病毒药物销售收入同比下降;受销售价格下降的影响,抗乙肝病毒药物产品毛利率同比下降。

报告期内,公司销售费用大幅下降39.39%,主要是因为母公司销售模式变化:公司国家集中采购模式的销售收入占比升至15.67%,直销模式的销售收入占比由上年同期的83%下降至61.52%,由于国家集中采购模式发生的销售费用很低,因而整体销售费用大幅下降。

归母净利连续四年下滑

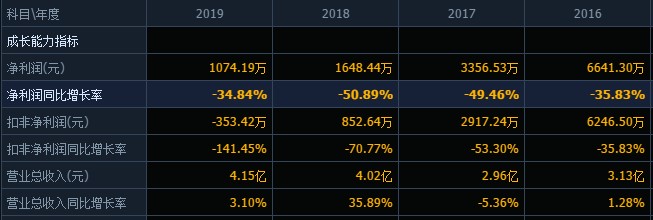

从广生堂2019年的年报数据看,公司的营业收入为4.15亿元,同比增长3%;归母净利润为1074.19万元,同比下滑34.84%;扣非归母净利润为-353.42万元,同比下降141.45%。

值得一提的是,这已经是广生堂连续四年出现归母净利润下滑的现象,2016年至2019年期间,营业收入分别为3.12亿元、2.96亿元、4.02亿元和4.15亿元,同比增长1.28%、下滑5.36%、增长35.89%和增长3.1%;归母净利润分别为6641.3万元、3356.53万元、1648.44万元和1074万元,同比下降幅度分别为35.83%、49.46%、50.89%和34.84%。

2019年广生堂股东频繁发布减持计划。2019年2月,广生堂发布的公告显示,奥泰投资减持225.74万股,占公司总股本的1.60%。2019年11月1日,广生堂实控人之一李国栋披露减持计划,预计减持不超过179.32万股。2019年11月19日广生堂公布,李国平于2019年11月15日通过集中竞价方式减持公司股份约69.59万股,占公司总股本0.5%,减持数量在其计划数量范围内,且减持数量已过半。

11月22日,广生堂再次发布公告,公司实际控股人之一叶理青与其一致行动人奥泰投资拟以集中竞价和大宗交易方式减持股份不超过 364.1万股,占公司总股本的 2.47%。

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

中国文旅创新发展 消费市场

中国文旅创新发展 消费市场

48小时点击排行

48小时点击排行