作为巴菲特当前在中国唯一重仓的公司,股民们对比亚迪有着不一样的期待,然而经历时间的洗礼,他们蓦然发现“股神也有看走眼的时候”。

新能源汽车补贴政策下长大的比亚迪,曾全力降成本走销量薅补贴,财报上表面风光,背后却是资金流日益紧张,不得不靠发债来补贴运营和还债。

补贴退坡后,大好的形势瞬间逆转,比亚迪的补贴“后遗症”随即暴露出来。

01 销量泡沫破灭

新能源汽车“大王”,也卖不动了。

连续四年问鼎销量之冠的比亚迪,在7月份交出一份逊色的销量数据,新能源汽车销量首次出现下滑,单月销量为1.66万辆,同比下滑11.84%。相较于之前动辄两三倍的同比增长势头,比亚迪新能源汽车的销售情况堪称急转直下,下滑速度甚至高于全行业的4.7%。

▵ 比亚迪董事长 王传福

还好7月的数据不会影响半年报的成绩。8月21日晚间,比亚迪发布2019年半年报,公司营业收入同比增长14.8%,净利润达到14.55亿元,同比大涨200%。在车企净利润集体下滑的背景下,比亚迪却逆市大涨,看起来是一份很“漂亮”的半年报。

200%的背后,是2018年上半年比亚迪净利润下滑72%,2017年上半年下滑24%,连续两年大幅下滑换来一次猛涨,这增长也就不稀奇了。

比亚迪2019年上半年14.55亿元的净利润,其实还不及2016年、2017年同期的22.60亿元和17.23亿元。

往前追溯5年可以发现,净利润同比增长率如过山车般上窜下跳是比亚迪的常态,近两年更是呈现出整体下滑的趋势。

净利润的下滑跟汽车业务息息相关。严格意义上讲,比亚迪不算纯正的车企,因为它还有电池、光伏、手机部件及组装、云轨等业务。

比亚迪以电池起家,2003年动用2.54亿港元收购西安秦川汽车77%的股份才进入造车领域。

汽车是王传福的多元化结果之一,2009年以后他不断加码汽车业务,尤其是发展新能源汽车,使得汽车逐渐替代电池成为比亚迪最重要的收入来源,到2018年底汽车业务营收占比达到58%。

截至2018年,比亚迪一共获得70.59亿元补贴,一家几乎拿走了全国五分之一的补贴,

国家实施新能源汽车补贴政策后,比亚迪因提前布局占尽优势。公司新能源汽车的销售收入亦在补贴最凶猛的2015年超过了燃油车。

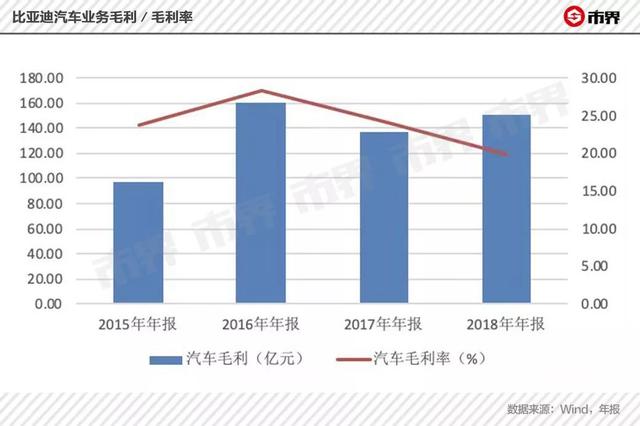

2016年初,“骗补”事件发生后,国家开始逐年缩减补贴,并提高补贴标准。补贴减少直接缩小了单辆车的利润空间,“补贴大户”比亚迪开始受到补贴政策退坡的影响,汽车业务毛利率持续走低。

比亚迪受补最多的电动公交车在2016年每辆可以拿到50万元的补贴,而随着补贴减少,比亚迪的电动公交销量随之下降,2019年上半年比亚迪客车同比下降49%。销量下降呈现的结果就是比亚迪商用车产能利用率越来越低,2018年比亚迪4大商用车生产基地产能利用率均徘徊在50%左右。

比亚迪在新能源汽车领域全力冲刺的时候,燃油车遭到牺牲,销量持续下滑,2019年上半年燃油车同比下滑45%。电池业务亦被宁德时代超越,出货量跌到第二位。

6月25日,史上最大幅度的补贴退坡新政开始实施,比亚迪新能源汽车销售情况在7月立马变脸,补贴吹起的销量泡泡,瞬间破灭。

比亚迪燃油车、电池业务的颓势,以往被新能源汽车的强势增长所掩盖,如今新能源汽车销量疲软,危机随即显露。

02 资金饥渴症

王传福持续扩大新能源汽车产业,得到的补贴对比亚迪来说却是一把双刃剑。

新能源补贴的金额会直接计入比亚迪的营业收入,并产生当期利润,但并没有产生实际的现金流入。因补贴发放过程较长,比亚迪将其计入应收账款科目,导致其应收账款规模随着营收增长而不断高企。

产出来的新能源汽车销售出去,却没有换来现金,而是一堆只能看看的应收账款,这样的情况在2019年上半年越发严重。

公司源源不断的成本投入,

应收账款规模持续上升,除去补贴发放的因素之外,跟比亚迪积极向经销商压货的销售策略也有很大关系。在这个策略下,比亚迪虽然没有收到钱,但至少财报表面是好看的。

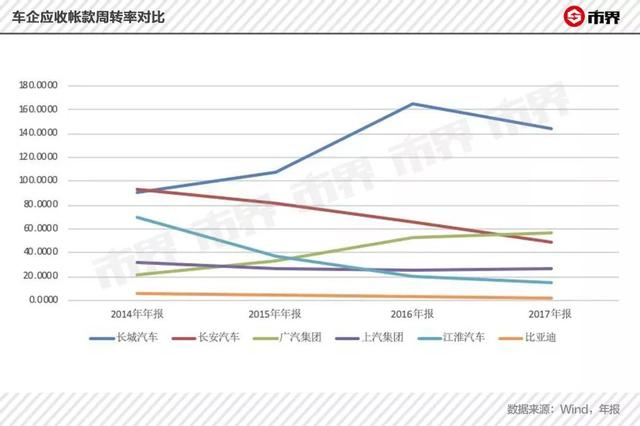

与A股主流车企相比,比亚迪的应收账款周转率一直处于低位,且有不断下滑的趋势,应收账款的回收效率越来越低,意味着比亚迪采用积极的销售策略,而逐渐丧失对下游经销商的话语权。

应收账款对资金的占用之外,比亚迪嗷嗷待哺的另一个原因,是它跟多地政府签订投资协议来换取电动大巴市场的模式。

2013年左右,比亚迪与天津、杭州、南京、武汉等10个城市签订投资协议,在当地新建产业园区。作为回报,各地采购比亚迪的电动大巴作为市民公共出行交通工具,一时间比亚迪工厂全国开花。

截至2019年3月底,比亚迪的华南、华中、西北、华东、东北等地的工业园均在建设当中,主要的在建项目投资预算达到148.23亿元,联合资信评估有限公司在比亚迪的评级报告中提到“比亚迪资金主要依赖外部融资,对外融资压力较大 ”。

据市界统计,在过去的8个月里,比亚迪发行了3期公司债、1期企业债、10期短期融资,累计融资金额达到195亿元。第8期发行的10亿元短期融资,票面利率已经达到3.91%,较第一期的票面利率提高了0.02%,融资成本正在变高。

王传福不仅要靠频繁发债来维持日常运营,还开始玩起以债养债的游戏。

比亚迪发行的债券使用途径要么是补充运营资金,要么是还债,第10期短期融资的20亿元全部用于偿还到期债务融资工具。如此看来,

根据2019年半年报测算,目前比亚迪的有息负债规模已经达到727.99亿元,较2014年年末翻了一倍。债务的累积导致比亚迪的利息支出逐渐走高,增速也越来越快,进而侵蚀利润。

比亚迪一边从补贴中薅羊毛,一边又被补贴拖累,导致成本飙升

,即使以管理效率出名的王传福也没有办法解决,只能眼看着债务越滚越大,利润逐渐被蚕食。

03 高端化犹豫不决

半路杀出来的比亚迪,靠着王传福极致的工厂经验,尽力压缩成本,打造出高性价比的燃油车才得以在市场立足,微薄的利润经不起折腾。

业内普遍认为比亚迪缺少原创性,以此来降低研发成本。

比亚迪的高性价比基因延续到新能源汽车身上,单辆车价格均在10万元左右,跟同为自主品牌的长城汽车路线颇为相似,以量取胜。保持性价比的代价是,比亚迪在车型上一直处于跟随状态,

不过,随着越来越多的传统汽车企业加入新能源汽车制造行业,比亚迪的性价比开始遭到挑战。

一直在低端市场打转,利润转圜的空间太小,王传福并非不清楚。

在燃油车时代,比亚迪进行了一系列高端化尝试,并推出了G6、M6等车型,但市场开拓情况并不如意,第一次高端化尝试以失败告终。

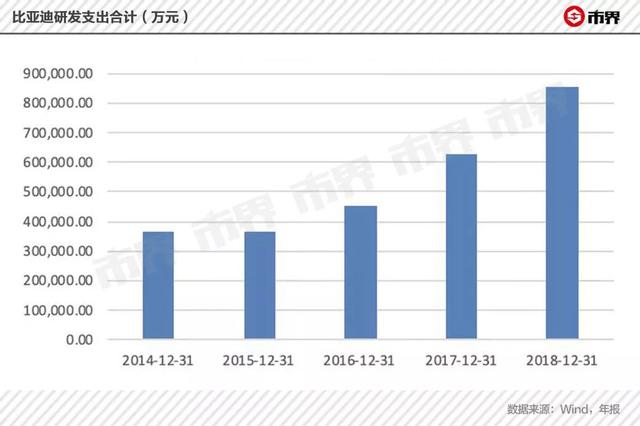

在现金不太充裕的这几年,比亚迪一直在加大对新能源汽车研发的投入,试图扭转低端的形象。战略咨询专家周掌柜在《金融时报》的专栏上写到,“最能证明比亚迪潜力的显然不是业绩,也不是规模,而是坚定走研发驱动和高端品牌创新的战略决断力。”

2018年,比亚迪的研发支出达到85亿元,在众多车企中看起来是比较看重研发投入的,不过这85亿还需要分配给手机项目和电池项目,实际用于汽车项目的是50亿元。

面对新一轮造车新势力对高端市场的冲击,比亚迪想要跻身高端领域还需要下一番功夫,

长城汽车的WEY和吉利汽车的领克均投入了巨额资金,而且目前还处于摸索中。

最为关键的是,迄今为止比亚迪仍旧没有推出有区别性的独立高端品牌,而比亚迪留给人们的印象一直是廉价车和低端车的代表,继续沿用比亚迪品牌显然是不太明智的高端化选择。

此外,控制成本的内部基因,让比亚迪在营销和品牌建立上的投入并不大,营销费用占营业收入比例始终维持在4%的较低水平,而营销投入恰巧是一个高端化品牌诞生的必经之路,显然王传福并未想好。

加之,新能源汽车遭遇第一轮寒潮时,王传福表现得犹犹豫豫,没了当年进入造车领域的魄力和胆量。

周掌柜分析,比亚迪正迎来一个战略突破的时间窗口,错过了会继续陷在规模化的坑里,抓住了王传福有可能成为下一个乔布斯。

关键词: 王传福销量神话破灭

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

中国文旅创新发展 消费市场

中国文旅创新发展 消费市场

48小时点击排行

48小时点击排行