来源:新财料

记得2001年有一款叫做《传奇》的游戏进入了网游市场,之后几年《传奇》风靡全国。当时进入网吧之后可以看到一排排的电脑都在玩这款游戏,甚至到了半夜网吧里依然有好多中学生通宵达旦的在游戏里升级打装备。

十几年之后的今天,曾经影响一代人的《传奇》已逐渐淡出游戏市场。而创造这一神话的盛大游戏却在资本市场上火了一把。

2018年9月12日,世纪华通(002602)披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》,向上海曜瞿如网络科技合伙企业等29名交易对手方支付现金及发行股份购买其持有的盛跃网络科技(上海)有限公司(即盛大游戏的运营主体)100%的股权。

这场盛大游戏的的序幕开始了。

世纪华通拟通过发行股份及支付现金的方式,以298亿的预估价收购盛跃网络100%股权。其中拟向宁波盛杰支付现金292,921.70 万元,购买其持有的盛跃网络9.83%股权;拟向除宁波盛杰之外的盛跃网络其余28 名股东发行88,014.36 万股股份,购买其合计持有的盛跃网络90.17%股权。

重组方案显示,

同时盛跃网络还承诺2018年-2020年扣非净利润分别不低于20亿元、25亿元、30亿元。

序幕的拉开

1999年成立的盛大,在2001其成名之作《传奇》正式进入游戏市场。自此盛大游戏开启了其发展之路。

2004年,盛大网络在美国纳斯达克上市。2009年,盛大游戏作为独立主体在美国纳斯达克上市。但国际市场风云变幻,盛大游戏在国外的日子混得并不怎么好。由于大型客户端游戏公司在美国市场长期不被看好,盛大游戏的股价一直没有起色。而反观当时国内资本市场对游戏题材的关注却达到了空前高度。与海外不到10倍的市盈率相比,国内动辄百倍的市盈率显然更有吸引力。

于是盛大游戏于2014年1月29日宣布收到私有化要约, 并于2015年11月19日完成了合并交易的交割,这标志盛大游戏在私有化退市完成。之后盛大为在A股上市开始准备。

风云变化

可惜人算不如天算,中国游戏行业在经过十年的快速增长期后,其发展也开始进入瓶颈期,市场趋于饱和,人口红利的作用正在消失。竞争压力在不断增加的同时政策环境的改变开始影响到游戏行业的发展。

据中国音数协游戏工委公布的《2018年1-6月中国游戏产业报告》数据显示,中国游戏市场实际销售收入1050亿元,同比增长5.2%。与此同时,中国游戏用户规模5.3亿人,同比仅增4.0%。

数据来源:中国音数协游戏工委

在这样一个时间盛大游戏想通过世纪华通上市A股,不得不说其勇气可嘉。

不过预案公布没几天事情出来了。深交所于9月18日就该预案向世纪华通下发了问询函。提出了17个问题的书面问询,要求其9月26日前答复,但最新公告显示其已申请延期答复问询。

看样子盛大游戏的A股之路要暂停一下了。

盛大游戏玩的有些大

根据9月12日世纪华通的重组预案显示,世纪华通拟购买盛跃网络100%股权,交易价格预估为298亿元,盛跃网络系为收购整合盛大游戏资产而特别设立的主体。而盛大游戏于2015年11月在美国NASDAQ被私有化退市时的估值仅为19亿美元。

2015年盛大游戏私有化退市时,其市值按当时汇价计算约116亿元人民币。2018年1月腾讯入股30亿之后,盛大游戏估值快速跃升至250多亿元。9月12日重组预案之后,盛大游戏估值再次飙升至310亿元。

2015年到2018年两年多时间盛大游戏估值增值加190多亿元。2018年1月之后,仅8个月左右时间盛大游戏估值再次暴涨60亿元。试问如此快速的增长的估值盛大游戏底气在哪,这310亿元的市场估值其依据又在哪里?

于是9月18日深交所要求世纪华通结合盛大游戏私有化的背景,自私有化以来的业务发展情况,说明并披露该次私有化交易估值与本次交易估值差异的原因及合理性等问题。

盛大游戏公告披露的核心项目产品主要为11款游戏,其中除《龙之谷》、《传奇世界》、《热血传奇》3款为手游外,其他项目产品都是端游,由此可以简单判断盛大游戏核心产品应以端游为主。

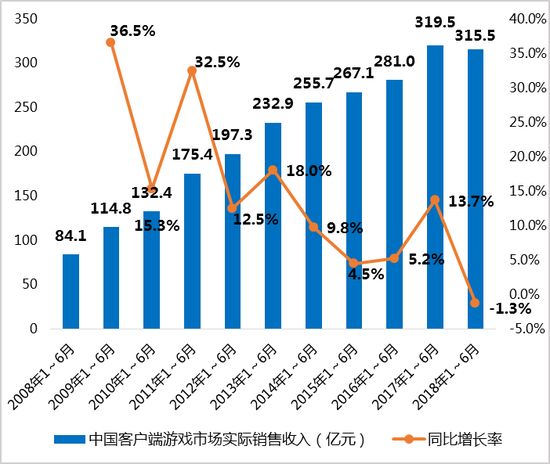

根据中国音数协游戏工委的数据显示,2018年1-6月,中国客户端游戏市场实际销售收入315.5亿元,同比下降1.3%,同时,2018年1-6月,中国客户端游戏用户规模1.3亿人,同比下降4%。

端游行业收入及用户双双下滑的现象明显。如此的市场行情之下,以端游为主的盛大游戏若想依靠端游市场使其业绩增长可能性不大。

数据来源:中国音数协游戏工委

既然盛大游戏的端游没戏了,那在看看剩下的3款手游是否能爆发一下冲刺业绩。

根据某财经网站统计游戏排行榜发现,盛大游戏手游中的《龙之谷》与《传奇世界》排名并不靠前,其中《龙之谷》排名第37位,《传奇世界》排名第171位,而《热血传奇》根本没有上榜。

不过排名最靠前的《龙之谷》其实是欢乐互娱研发,腾讯独家代理的,盛大游戏的身份仅是IP授权,因此,盛大游戏收取的仅有版权费。而《热血传奇》上线时间为2015年,根据手游生命周期一般在两三年的时间推算,已运营两年多的《热血传奇》应该是淡出市场了,这从统计数据榜上无名也可见端倪。更何况《热血传奇》还有版权争端的问题。至于《传奇世界》不论是排名还是市场认可度都不高,由此可以看到盛大游戏的手游也难能挑起支撑业绩的大梁。

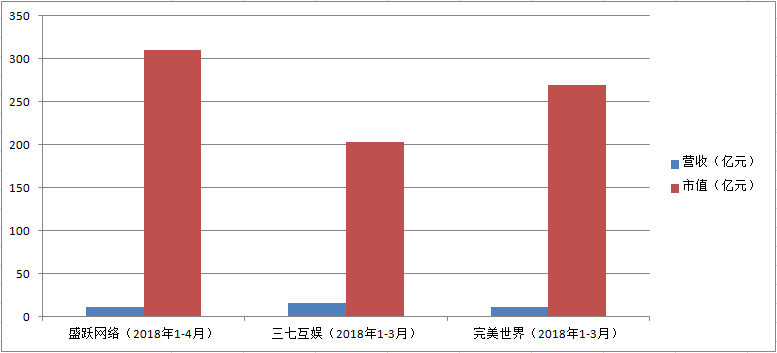

根据收购预案,2018年1-4月,盛跃网络实现营收10.74亿元。而与盛大比较相近的三七互娱与完美世界今年第一季度营收分别为15.5亿元与10.9亿元。从财务数据看,三七互娱、完美世界三个月的收入与盛大游戏四个月的收入规模大致相近。那盛跃网络分红前310亿元的估值是与这两家公司市值相比又如何呢?

截止2018年10月11日收盘,三七互娱市值为203亿元,完美世界为270亿元。但是完美世界是影游双业务驱动,其270亿的估值中有影视业务的大半功劳。更重要的是,看行情的未来的趋势,三七互娱和完美世界的市值应会进一步下跌。

综上所述,盛大这310亿元估值怎么来的呢?看样子这需要等待盛大游戏的解释。

另外,重组预案披露,此次交易标的盛跃网络2016年、2017年和2018年1-4月分别实现净利润4.19亿元、5.26亿元、5.43亿元。而此次交易的业绩承诺方承诺盛跃网络2018年度、2019年度、2020年度实现的净利润分别不低于20亿元、25亿元、30亿元。对此,深交所要求世纪华通补充披露盛跃网络未来三年业绩承诺的合理性等问题。

考虑到盛大游戏在2016年和2017年分别确认了11.68亿元和11.35亿元的股权激励费用,属于非经常性损益,在剔除股权支付费用因素后,公司这两年净利润分别为15.87亿元、17.42亿元。

盛跃网络对未来三年业绩作出的承诺正在刷新A股游戏行业盈利上限。

不过目前披露的财务数据看,盛大的营收与完美世界、三七互娱尚存差距。

2015年,盛大营收为32.8亿元,净利为7.6亿元,占营收23.17%。

值得注意的是,同一时期的三七互娱营收为46.56亿元,净利为9.22亿元,占营收比为19.8%。两者差距不大。

但是2016年三七互娱的营收为52.48亿元,净利为12.17亿元。盛大的营收仅为37.61亿元,净利却为15.87亿元。前者净利润占营收比重为23.17%,而后者高达42.2%。

盛大用了短短一年使净利润占营收比重翻了近一倍,其高达15.87亿元的净利润,远超超过当期A股游戏行业“冠军”——三七互娱12.17亿元的净利润。这样的业绩变脸不知道盛大游戏是不是打了什么兴奋剂。

2017年盛跃网络再接再厉,在实现41.94亿元营业收入的同时,其净利高达17.42亿元。

相比A股2017年业绩最好的完美世界年内实现13.98亿元的扣非净利润,巨人网络、恺英网络、三七互娱分别实现12.44亿元、11.27亿元和10.48亿元的扣非净利润就更是不值一提了。

以2017年净利润计算,盛跃网络未分红前310亿的估值市盈率高达59倍,但是三七互娱与完美世界目前市盈率分别约14倍及20倍。

一枝独秀的盛大游戏,确实亮眼,但是连续两年超高的净利润,不得不令人生疑。

2018年,盛大游戏1-4月10.74亿元的营收与完美世界1-3月的仅游戏收入已达10.9亿元的营收相比明显不如。而三七互娱1-3月的收入更是高达的15.5亿元。

在营收不如完美世界和三七互娱的同时,盛大游戏是怎么产生如此高的净利润。看样子这个还需要盛大给出解释。相信同为游戏行业的其他同行更是想去盛大游戏去取取经。

危险的延续

值得一提的是,世纪华通收购盛大游戏通过控股股东分步收购后使得其控制权保持不变,从而“躲开”了借壳上市的认定标准,使得审核难度大大降低的同时,在同一控制下合并使得高溢价形成的181亿元差额计入“资本公积”,从而避开巨额商誉。

但是,根据2018年上半年财报数据统计可知,世纪华通的商誉仍高达70多亿元,为沪深两市的游戏行业中最高。

如此高的商誉负担下,即使重组预案通过。一旦盛大游戏未如期完成业绩承诺,不知上市公司将如何应对。

(本文内容仅供参考,不构成投资建议,市场有风险,投资须谨慎)

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

中国文旅创新发展 消费市场

中国文旅创新发展 消费市场

48小时点击排行

48小时点击排行