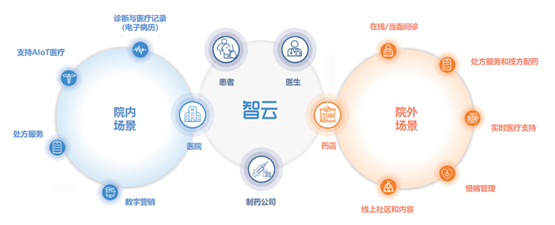

智云健康是国内最大的数字化慢病管理解决方案提供商,也是“慢病管理第一股”。公司通过数字化、智能化手段,将医疗服务资源进行有效整合,构建起链接“医、患、药、险”的数字化慢病管理新生态,实现院内院外、线上线下一体化的慢病管理全生命周期服务闭环,有效提升慢病管理的整体效能,让优质医疗资源惠及更多患者,其商业价值和社会价值已在院内院外各个应用场景中得到验证。

据智云健康2022中期业绩报告显示,截至2022年6月30日止6个月,智云健康在国内外多重不稳定因素影响下,仍保持院内解决方案、药店解决方案、个人慢病管理解决方案三大业务齐头并进,经营发展迸发出了强劲的活力。在营收方面,截至2022年6月30日,智云健康收入增长了95%,达到13.8亿元人民币;毛利增长了51%,达到3.86亿元人民币;调整后的净亏损幅度缩小到10.7%。在用户规模方面,截至2022年6月30日,智云健康互联网医院平台注册个人用户超过2650万人,注册医生超过94900人,并与23家制药公司29个SKU进行了深度合作。

在宏观环境不稳定因素下,智云健康营收、毛利实现了大幅度的增长,同时亏损不断缩窄,各业务齐头并进,飞轮效应尽显,充分证明了智云健康“医院优先”战略的有效性和团队的强大执行力。

此外,结合市场需求及公司自身优势,智云健康积极寻求新的业绩增长点,先后与赛诺菲、益普生、陕药集团等国内外知名药企达成了重要战略合作,不断拓展数字化慢病管理的业务版图,释放发展新潜能。据公司上市后首次业绩预告显示,截至2022年12月31日止,智云健康年度收入将介乎约人民币27亿元至31亿元,同比增加约53.7%至76.5%;经调整净亏损(非国际财务报告准则计量)将介乎约人民币2.9亿元至3.5亿元,同比减少约21.2%至34.7%。公司自身业务实力、业绩成长性和市场前景经得起长久考验,值得投资者密切关注。

本次成为港股通标的,彰显了资本市场对智云健康投资价值的认同和未来发展的高度认可,也有望吸引更多投资者参与,对公司股票流通量、流动性产生正面作用。

关键词:

10天超2500万玩家 《守望先

10天超2500万玩家 《守望先

靴子落地 *ST海伦轻装上阵

靴子落地 *ST海伦轻装上阵

交易状态不确定怎么回事(交

交易状态不确定怎么回事(交

【融资事件】洗鞋服务平台“

【融资事件】洗鞋服务平台“

焦点关注:财面儿丨绿地香港

焦点关注:财面儿丨绿地香港

2023款比亚迪唐DM-i/汉EV创

2023款比亚迪唐DM-i/汉EV创

建行手机银行密码是几位数(

建行手机银行密码是几位数(

48小时点击排行

48小时点击排行