今天早上A股上市公司惠而浦的一纸公告,将惠而浦和港股国美零售(0493.HK)推上了风口浪尖。惠而浦在公告中表示,基于国美电器在支付货款方面未按合同执行,长期出现延迟的情况,从2022年4月起支付货款情况持续恶化,加上近期资本市场波动,从而导致公司管理层对国美电器未来偿付能力的判断发生重大变化。

惠而浦的这则公告,在二级市场中引发了很大的连锁反应,国美零售(0493.HK)股价也因此大幅波动。

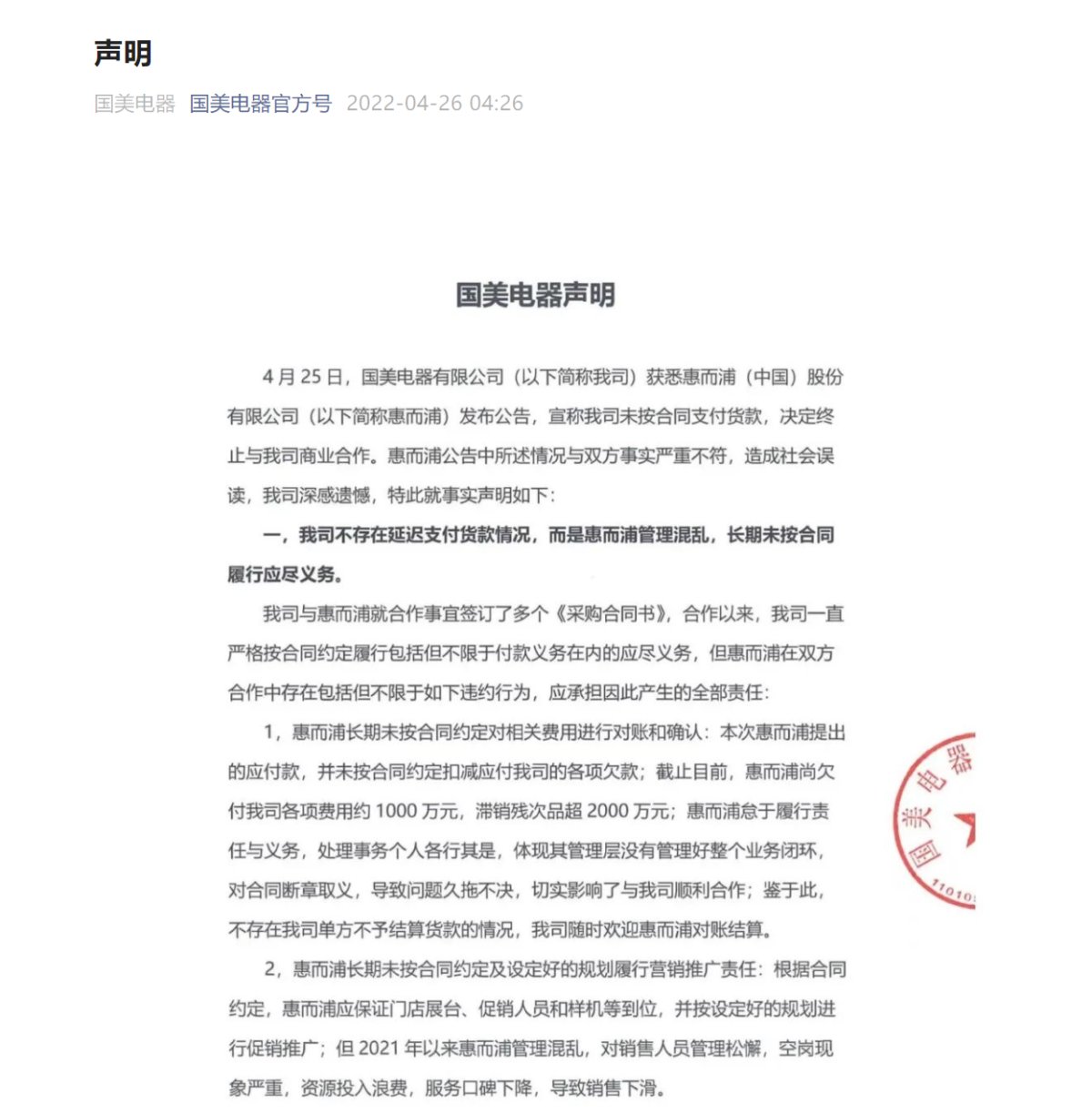

不存在延迟支付货款,惠而浦长期未按合同履行义务

但是事情或许并不像惠而浦单方面表态的那样简单。今天上午国美电器就公开表态,公司不存在延迟支付货款情况,而是惠而浦长期未按合同履行义务。国美指出,惠而浦大股东为格兰仕,因格兰仕与公司合作过程中投入了与其经营能力不符的资源,造成尴尬局面。格兰仕为倒逼公司对其补贴不合理费用,意图通过惠而浦制造事端解决问题,此次惠而浦行为充分说明了所有问题都是大股东格兰仕制造出来的。

不过,事实如何还有待更多信息公布,在事情未真正明了之前就下结论恐怕还为时尚早,就此质疑国美的资金链安全,也有过度担忧的成分,至于二级市场的表现,也有些因近期股市连续大跌造成过度恐慌的意味。

惠而浦的资金周转能力持续走弱

事实上,据WIND数据统计,惠而浦在2019年到今年一季度的应收账款周转率分别为3.77、3.47、3.07和0.73,明显处于下滑趋势,这意味着惠而浦自身的应收账款周转能力持续走弱;截至今年一季度末,惠而浦的应收账款净值多达16.85亿元,而据惠而浦自己公告称,公司对国美电器应收账款余额合计8710.4万元,扣除预提折让折扣后的净应收为8235.8万元,这在惠而浦整体应收账款中所占的比例也并不大。

再来看国美零售的数据,截至2021年末的货币资金+交易性金融资产有50亿元以上,资产负债率也大幅下降到78.27%,账面上应付账款余额也从2021年上半年末的195亿元,下降到2021年末的188.9亿元,不论从哪个维度来看,也都是向好的趋势,更谈不上资金链不安全的可能。总体来看,国美资金链无需担忧,投资者也大可不必过分担心。

当前零售业应团结合作,共享共建

当下经济环境诸多变化,给消费市场带来严峻挑战,3月社会消费品零售总额同比下降3.5%、增速比1-2月份下降10.2个百分点,可以说是从商家到销售平台都不容易。比起相互指责、相互拆台,患难时期业内更应该拧成一股绳、相互协同与扶助,共渡难关。这就像国美此前在打造“全零售生态共享平台”时,反复强调的“共享共建”的理念一样,本质上不论是产品制造企业还是平台型商家,大家都是在大零售这口“锅”中找饭吃,不管怎么说,锅不能砸;先有共享共建,以后才谈得上共利共赢。

所以希望惠而浦也好、国美也好,遇到问题,大家先坐下来心平气和地谈一谈。现在谁都并不容易,都在共克时艰、都在勒紧裤腰带过苦日子,彼此之间也应该多几分理解和体量,携手共进才是正确的方向。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

老字号创新经营模式 一季度

老字号创新经营模式 一季度

港股锦江资本拟私有化 有望

港股锦江资本拟私有化 有望

中国卖家在跨境知识产权保护

中国卖家在跨境知识产权保护

成都银行将于近期发行可转债

成都银行将于近期发行可转债

金融机构存贷款稳步增长 楼

金融机构存贷款稳步增长 楼

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

大盘持续回落中个股延续普跌

大盘持续回落中个股延续普跌

48小时点击排行

48小时点击排行